РЕФЕРАТ

СОДЕРЖАНИЕ

- Введение

- 1. Актуальность темы

- 2. Цель и задачи исследования, планируемые результаты

- 3. Обзор исследований и разработок

- 3.1 Обзор международных источников

- 3.2 Обзор национальных источников

- 3.3 Обзор локальных источников

- 4. Затраты в системе управления предприятием

- 5. Механизм реализации процесса управления затратами

- 6. Методы управления и оптимизации затрат

- Выводы

- Список использованных источников

Введение

Основой развития государства является его экономический потенциал. Для обеспечения конкурентоспособности региона правительство должно направлять усилия на развитие важных отраслей промышленности, которые обеспечат конкурентоспособность экономики в целом. Экономические процессы, происходящие в государстве, в той или иной степени оказывают влияние на деятельность хозяйствующих субъектов.

В условиях нестабильной экономической среды, падения спроса, сокращения объемов продаж, убыточности производства, увеличения транспортных расходов, каждая организация ставит основной целью своей деятельности оптимизацию затрат, так как без постоянного контроля расходов компании могут оказаться в крайне неконкурентоспособном положении. Субъекты экономической деятельности должны принимать управленческие решения при ограниченности финансовых ресурсов и высокой изменчивости внешних и внутренних факторов.

1. Актуальность темы

На сегодняшний день максимизация прибыли и повышение эффективности производства – главная цель деятельности предприятий. Рост цен на сырье, материалы, топливо, энергию, а также рост процентных ставок по заемным ресурсам приводят к увеличению затрат промышленных предприятий. Поэтому усовершенствование практики управления затратами производства с учетом данных факторов позволит компаниям обеспечить рентабельное производство за счет минимизации расходов и максимизации прибыли. Эффективность функционирования производства во многом зависит от экономически грамотного использования всех видов ресурсов, что обуславливает необходимость создания либо совершенствования уже действующей системы управления затратами предприятия.

Управление затратами позволяет:

- Обеспечить производство конкурентоспособной продукцией за счет более низких затрат и цен.

- Предоставлять своевременную, качественную и достоверную информацию о себестоимости отдельных видов продукции и их позициях на рынке в сравнении с продукцией других производителей.

- Проводить беспрерывный поиск и использовать более рациональные и эффективные методы управления затратами.

- Оценивать деятельность каждого подразделения предприятия с финансовой точки зрения.

- Принимать обоснованные и результативные управленческие решения.

Управление затратами подразумевает использование целого комплекса мероприятий, методов и подходов, направленность которых заключается в снижении затрат и их оптимальном контроле в процессе производства. Формирование такой системы требует анализа теоретико-методического обеспечения.

2. Цель и задачи исследования, планируемые результаты

Целью является совершенствование теоретико-методической базы и формирование практических рекомендаций по разработке эффективного механизма управления затратами на производство продукции промышленного предприятия.

Для достижения поставленной цели определены следующие задачи:

- Обобщить подходы к определению понятия «затрат» как экономической категории с точки зрения различных авторов.

- Рассмотреть системы классификации затрат по определенным признакам.

- Проанализировать наиболее значимые факторы, оказывающих влияние на уровень затрат.

- Обосновать сущность и целесообразность управления затратами.

- Проанализировать особенности процесса управления затратами на промышленном предприятии.

- Определить наиболее эффективные методы и подходы к управлению и учету затрат на производство продукции.

Объект исследования: теоретические, методологические и практические аспекты процесса управления затратами.

Предмет исследования: механизм процесса управления затратами на производство продукции промышленного предприятия.

Планируемые результаты. В ходе выполнения магистерской работы будет разработан механизм управления затратами конкретного предприятия химической промышленности Донбасса с учетом существующей нестабильной кризисной ситуации.

Научная и практическая значимость. Теоретическая значимость полученных результатов заключается в обобщении научной информации для выбора возможных способов воздействия на затраты; определении необходимости дальнейшего совершенствования подходов для формирования эффективной системы управления затратами промышленного предприятия.

Практическая значимость магистерской работы заключается в разработке наиболее эффективного механизма управления затратами на производство продукции предприятия химической промышленности.

Научная новизна. Научная новизна состоит в обосновании теоретико-методической базы управления затратами на предприятиях приоритетных отраслей промышленности Донбасса, позволяющей адаптировать существующие приемы и инструменты к современным условиям функционирования.

3. Обзор исследований и разработок

Проблема управления затратами является очень актуальной и является объектом исследования многих отечественных и зарубежных авторов.

3.1 Обзор международных источников

В книге Jae K. Shim, Joel G. Siegel “Modern Cost Management and Analysis” обоснованы вопросы концепции затрат, их калькуляции, различные инструменты управления затратами, а также важность вопросов, связанных с показателями затрат, оказывающих влияние на рентабельность предприятия в целом.[3].

В труде таких зарубежных исследователей, как Don R. Hansen, Maryanne M. Mowen, Liming Guan рассматривается управление затратами как динамичный процесс, на последовательное изменение которого оказывают влияние различные факторы текущих условий функционирования[1].

В статье Eliza Ştefania Bana “Cost management in the conditions of the actual world financial crisis” подчеркивается важность затрат в предоставлении необходимой информации руководству для принятия оптимальных решений в кризисных условиях; рассмотрены первоочередные задачи, касающиеся затрат, которые предприятие должно решать в условиях нестабильной экономической среды [2]. В исследовании 1993 г. Shank Govindarajan “Strategic Cost Management: The New Tool for Competitive Advantage” отмечается огромное значение управления затратами как стратегического инструмента управления бизнес-процессами предприятия в целом [4]. На примере крупных компаний авторы показывают, как три ключевых инструмента стратегического управления затратами – анализ цепочки ценностей, анализ стратегического позиционирования и анализ затрат позволяет обеспечить устойчивое конкурентное преимущество перед фирмами, где система управления затратами развита в недостаточной степени.

3.2 Обзор национальных источников

В исследованиях Кувалдиной Г.Б.[10], Румянцевой Е.Е. [17], Сафохиной М.А [18] обобщены основные категории в определении понятия «затраты» как основных составляющих экономической деятельности предприятия.

В работе Гусевой Н.В. освещается важность механизма системы управления затратами [9].

В труде Асеевой А.А. особое внимание уделяется обобщению подходов к методологии в области эффективного управления затратами[5].

3.3 Обзор локальных источников

На Портале Магистров есть студенты, которые также занимались проблемой управления затратами на предприятии в ходе написания магистерской работы.

В работе Камышного А.Э. рассмотрены классификации расходов, методы управления затратами, приведены основы формирования расходов; предоставлен ряд рекомендаций для улучшения процесса управления затратами[24].

В исследовании магистра Бондик Е.Ю. проанализировано такие понятия как расходы, определение термина «управление затратами» с позиции отечественных и зарубежных авторов; приведена классификация затрат[23].

В работе Игошкина И.Ю. осуществлены решения актуальных научно-практических задач по управлению затратами инновационного предприятия и предложены рекомендации для эффективного управления затратами инновационного предприятия [22].

Однако, во всех указанных источниках проблемы оптимизации управления затратами использование для этого различной комбинации методов с учетом меняющихся условий, отражены в недостаточной степени. В связи с этим, необходимо углубить работу по поиску путей, разработке и обобщению полученных результатов.

4. Затраты в системе управления предприятием

В первой главе «Затраты в системе управления предприятием» раскрываются определения понятия «затрат» с точки зрения отечественных и зарубежных авторов; обобщены особенности затрат как объекта управления; обоснованы факторы, влияющие на уровень затрат продукции промышленного предприятия.

Промышленные предприятия в процессе управления затратами должны руководствоваться следующим принципом: цена продукции на рынке определяет уровень затрат предприятия и величину прибыли.

Процесс разработки, производства и реализации продукции невозможно без привлечения различных видов ресурсов, при использовании которых возникает такая экономическая категория, как затраты. Главная цель деятельности любых предприятий – максимизация прибыли, реализация которой ограничена затратами на производство продукции, которые влияют на конечный финансовый результат деятельности хозяйствующего субъекта.

Затраты влияют на формирование и установку ценовой политики предприятия, организацию производственных процессов. Сравнение затрат и основных результатов деятельности позволяет оценить эффективность деятельности предприятия в целом.

На основании изученных подходов обобщены понятия затрат в научной литературе (табл. 1). В их работах рассмотрены теоретически основы управления затратами как составной части комплексной системы менеджмента предприятий.

Таблица 1.1 – Определения понятия «затрат»

| Вахрушина М.А. [1] | Затраты – средства, израсходованные на приобретение ресурсов, имеющихся в наличии, и регистрируемые в балансе как активы предприятия, способные принести доход в будущем. |

| Врублевский Н.Д.[3] | Расходы включают убытки и затраты, возникающие в ходе основной деятельности предприятия. Они, как правило, принимают форму оттока или уменьшение актива. Расходы признаются в отчете о прибылях и убытках на основании непосредственной связи между понесенными затратами и поступлениями по определенным статьям доходов. |

| Глушков И.Е. [4] | Затраты – явные (фактические) расходы организации. |

| Кувалдина Т.Б. [6] | Под затратами, как учетно-экономической категорией, нужно понимать выплаты в денежной форме, связанные с приобретением ресурсов (материальных, нематериальных, трудовых, финансовых), которые потребляются в ходе текущей, финансовой и инвестиционной деятельности организации и аккумулируются в отчетном периоде в виде активов в балансе либо в виде расходов в отчете о прибылях и убытках. |

| Лебедев В.Г. , Дроздова Т.Г. и Кустарев В.П. [7] | Затраты – это экономический показатель, характеризующий в денежном выражении объем ресурсов за определенный период времени, использованных на производство и сбыт продукции, и отражающий их в составе себестоимости продукции, работ и услуг. |

| Мощенко Н.П. [8] | Затраты – это расходы, связанные с основной производственной деятельностью организации. |

| Райзберг Б.А. [11] | Затраты – это выраженные в денежной форме расходы организации, предпринимателей, частных производителей на производство, обращение и сбыт продукции. |

| Румянцева Е.Е. [17] | Затраты – 1) потребление ресурсов в процессе производства товаров и услуг; 2) денежные траты в организации в течение отчетного периода в результате хозяйственной деятельности. Включают наличные и безналичные траты. |

| Савченко О.С. и Пашигорева Г.И. [9] | Затраты – денежная оплата приобретенных товаров или услуг, которая со временем будет вычтена из прибыли (списана в расходы). |

| Сафохина М.А. [14] | Три признака, которые заложены в понятие «затраты» – затраты связаны с производством продукции;предполагается целевое использование ресурсов;существует стоимостная оценка, с помощью которой неоднородные виды производственных ресурсов приводятся к денежному эквиваленту. |

| Соколов Я.В. [15] | Термин «затраты» касается разного использования ресурсов, в том числе относительно приобретения активов. |

| Юсупова А. В. и Хоружий Л.И. [21] | Затраты – это использование ресурсов. |

Обобщая вышеизложенное, можно дать следующее определение «затрат» как экономической категории. Затраты – это стоимость всех ресурсов, используемых в процессе производственно-хозяйственной деятельности; обусловленные условиями производства и направленные на создание полезных ценностей путем потребления материальных, трудовых и финансовых ресурсов.

Особенностями затрат как объекта управления являются:

- динамизм. Издержки находятся в постоянном движении, изменении. Так, в рыночных условиях постоянно изменяются цены на приобретаемые сырье и материалы, комплектующие детали и изделия, тарифы на энергоносители и услуги. Обновляется продукция, пересматриваются нормы расхода материальных и трудовых затрат в связи с развитием НТП, что отражается на себестоимости продукции и уровне затрат;

- многообразие, требующее применения обширного спектра приемов и методов в управлении ими. Многообразие обнаруживается при их классификации, которая позволяет, во-первых, выявить степень влияния отдельных затрат на экономические результаты деятельности предприятия, во-вторых, оценить возможность воздействия на уровень тех или иных видов затрат и, наконец, относить на изделие только те затраты, которые необходимы для его изготовления и реализации;

- трудность измерения, учета и оценки. Абсолютно точных методов измерения и учета затрат нет;

- сложность и противоречивость влияния затрат на экономический результат. Так, снижение затрат ведет к росту прибыли, что в то же время вызывает увеличение начисляемого к уплате налога на прибыль, что негативно воспринимается многими собственниками предприятий. НИОКР неизбежно ведут к значительным капитальным затратам, однако без использования достижений НТП современное предприятие не достигнет необходимого уровня конкурентоспособности [5].

Затраты на производство и реализацию продукции предприятия могут быть представлены как в натуральной, так и в денежной форме для характеристики объема использования ресурсов.

В отечественной экономической теории и практике выделяют следующие факторы, влияющие на уровень затрат на продукцию:

- Факторы технического уровня производства. В этой группе выделяют факторы: внедрение новых технологий; механизация или автоматизация производственных процессов; расширение масштабов и совершенствование применяемых техник и технологий; улучшение использования имеющихся и применение новых видов сырья и материалов; изменение конструктивных и технических характеристик продукции; внедрение вычислительной техники; внедрение и развитие автоматизированных систем управления технологическими процессами производства; прочие факторы, повышающие технический уровень производства.

- Факторы организации производства, труда и управления: развитие концентрации производства; совершенствование организации обслуживания и управления производством; сокращение затрат на содержание управленческого аппарата; улучшение организации труда, использования основных и оборотных фондов, сокращение транспортных расходов; своевременная реакция на возможность излишних затрат и потерь; прочие факторы, повышающие уровень организации производства.

- Факторы изменения объема, структуры и размещения производства за счет уменьшения доли условно-постоянных затрат; изменения номенклатуры и ассортимента продукции; повышения качества продукции; изменения размещения производства [14]

Затраты являются ключевым элементом, который показывает эффективность деятельности предприятия. Незнание методов и способов управления ими приводят к нерациональному использованию ресурсов, увеличению издержек производства, принятию ошибочных управленческих решений. Управление затратами является фундаментом для эффективной деятельности предприятия.

5. Механизм реализации процесса управления затратами

Вторая глава «Механизм реализации процесса управления затратами» раскрывает сущность управления затратами и его основную цель; выявлена циклическая система управления затратами промышленного предприятия.

Управление затратами – это подсистема системы управления предприятием, характеризующая умение экономить ресурсы организации и максимизировать отдачу от них; это процесс целенаправленного формирования затрат по их видам, местам и носителям и постоянного контроля уровня затрат ресурсов с целью стимулирования их экономии. Объект управления – затраты организации на разработку, производство, реализацию и эксплуатацию и утилизацию продукции, а также абсолютный размер затрат, их структура и динамика, а субъект управления затратами – управляющая система в лице руководителей, менеджеров, специалистов, бухгалтеров, принимающих непосредственное участие в выполнении отдельных функций по управлению затратами [16].

Целью управления затратами является обеспечение экономного использования ресурсов и максимизация отдачи от них. Важнейшим и основополагающим элементом системы является непосредственно процесс управления затратами. Целью создания системы управления затратами является набор составляющих, при помощи которых осуществляется сбор и обработка информации о затратах, а также предоставление информации для принятия управленческих решений. Управление затратами предусматривает выполнение всех функций системы управленческого процесса: прогнозирование, планирование, нормирование, организация, калькулирование, мотивация, учет, анализ, регулирование и контроль затрат.

Управление затратами – комплексная функциональная управляющая система, обеспечивающая разработку взаимозависимых управленческих решений. Она должна интегрироваться с другими функциональными элементами общей системы управления. Поэтому для осуществления механизма управления затратами предприятию необходимо объединять данные о хозяйственной деятельности в единую систему экономического управления. На предприятиях в зависимости от объекта управления можно выделить подсистемы управления производственными процессами, материально-технической базой и т.д. Данные подсистемы можно дополнить управлением затратами. Обычно любое предприятие, которое ориентировано на решение стратегических проблем развития использует научно-обоснованные методы и способы управления.

При формировании системы управления затратами необходимо учитывать их особенности как экономической категории. В первую очередь, это динамизм, т.к. они находятся в непрерывном движении и изменчивы за счет постоянного колебания цен на сырье, материалы, комплектующие детали и изделия, тарифы на энергоносители и другие коммунальные услуги. Во-вторых, разнообразие затрат требует использования широкого спектра методов и инструментов управления ими, что усложняется выбором конкретного и абсолютно точного метода их управления и учета.

Система управления затратами производства – это цикл влияния субъекта управления на объект (рис. 2.1). Основными элементами данной системы являются прогнозирование и планирование, нормирование затрат, организация их учета и калькулирование себестоимости продаж, анализ. Контроль и регулирование деятельности по ходу ее осуществления. Все эти функции управления затратами объединены в едином цикле управленческой деятельности. На эту систему оказывают влияние значительное число факторов внешней среды предприятия (экономические, научно-технические, политические, социальные и др.). В свою очередь, система управления затратами на производство также существенно влияет на внешнюю среду предприятия (методами прямого воздействия).

Рисунок

2.1 – Система управления затратами производства

(анимация: 6 кадров; 23 цикла повторения; 93,1 килобайт)

В основу управления затратами должен быть положен принцип обеспечения эффективного взаимодействия всех его составляющих с целью повышения эффективности его функционирования. Функции управления затратами реализуются через элементы управленческого цикла: планирование, регулирование, учет и анализ [20]. На каждой стадии жизненного цикла объектами управления затратами могут выступать затраты последующей стадии, обусловленные качеством работ на данном этапе; суммарные затраты полного жизненного цикла продукции, включая затраты ресурсов на НИОКР и освоение технологий; суммарная стоимость выпуска и оборота продукции. Подготовка и разработка каждого управленческого решения в области управления затрат должны базироваться на экономической основе эффективного использования ресурсов в будущем периоде, т.е. не должны вступать в противоречия с главными целями деятельности предприятия и стратегическими направлениями его развития.

Механизм управления затратами представляет собой систему основных элементов, обеспечивающих процесс разработки и реализации управленческих решений в области формирования затрат и их влияния на прибыль и конкурентоспособность предприятия. Механизм управления затратами должен включать не только последовательность шагов по выработке необходимых управленческих решений, но и предусматривает разработку методологического аппарата, формирование информационной базы данных, разработку и оценку направлений снижения затрат. Важное значение при разработке механизма управления затратами имеет отраслевая принадлежность предприятия и условия функционирования конкретного предприятия, что позволит в большей мере учесть особенности управления затратами данного хозяйствующего субъекта [9].

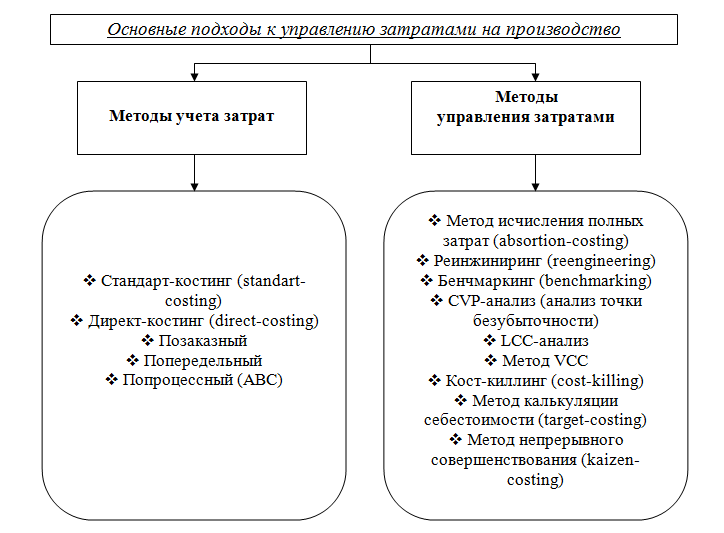

6. Методы управления и оптимизации затрат

В третьей главе «Методы управления и оптимизации затрат» определены основные методы управления и учета затрат с целью их оптимизации; освещены практические аспекты методики управления затратами.

Современные тенденции в сфере управления затратами характеризуются активным внедрением новых методов по управлению накладными расходами. Это объясняется тем, что в последние годы доля данного элемента в структуре общих затрат стремительно увеличивается. Ограничение прибыли и ее влияние на условия функционирования предприятия, важность уровня затрат для обеспечения конкурентоспособности предприятия, роль их в период разработки и внедрения новой продукции делают управление затратами на промышленном предприятии необходимым. Это одно из направлений менеджмента промышленного предприятия, а изучение методических инструментов, используемых для подкрепления управленческих решений в этой сфере, является актуальным.

На сегодняшний день в отечественной и зарубежной экономической литературе имеются несколько подходов к управлению производственными затратами, конкретизируя и систематизируя которые, можно выделить следующие наиболее значимые из них (рис. 3.1).

Рисунок 3.1 – Основные подходы к управлению затратами на производство

На выбор методов оказывают влияние следующие факторы: тип развития предприятия, его стратегическая цель, цель управления затратами, место управления затратами в сиесте управления предприятием; этап жизненного цикла изделия предприятия, затраты на производство которого корректируют; эффективность использования метода в зависимости от системы внутреннего учета предприятия, обеспечивающая получение необходимой управленческой информации.

В основе каждого из представленных подходов лежит использование конкретных методик и концепций. Данная систематизация дает возможность четкого определения целей управления производственными затратами в создаваемой системе управления, успешного интегрирования известных методов управления затратами в единую систему управления предприятием, а также создает базу для выбора возможных способов и инструментов воздействия на затраты [5].

Применение в настоящее время традиционных методов управления затратами, как правило, имеет своей целью их сокращение, базовым инструментом которого выступает управленческий учет, который в свою очередь организован различными методами в зависимости от способа оценки затрат, характера производственного процесса, полноты включения затрат в себестоимость продукции.

При управлении затратами для устойчивого развития предприятия необходима постоянная работа по разработке и внедрению на основе интеграции существующих методов в текущую деятельность. Это позволит наиболее объективно оценить влияние особенностей производимой продукции на последующие затраты, а также на уровень удовлетворения ожиданий и требований потребителей. Все вышеперечисленные методы и подходы направлены на реализацию основной цели управления затратами на любом предприятии – повышение эффективности функционирования предприятия путем экономии материальных ресурсов и максимизации отдачи от них.

Выводы

Затраты являются неотъемлемой частью процесса производства и реализации продукции. Основная цель любого предприятия – формирование оптимальной системы оптимизации затрат на производство при сохранении качества продукции. Управление затратами распространяется на все виды управления и позволяет организации удерживать конкурентные позиции на рынке, а также является способом достижения предприятием высоких экономических результатов.

Функции управления затратами реализуются через общие управленческие функции: планирование, прогнозирование, организация, координирование, регулирование, контроль, стимулирование. Поэтому существует необходимость детального изучения уровня затрат, доходов и прибыли как взаимосвязанных элементов при создании унифицированной системы управления затратами.

При формировании системы управления затратами предприятие должно учитывать постоянно меняющиеся рыночные условия: цены на сырье, материалы. Разработка и использование подходов и методов позволяет предприятию экономить ресурсы и при этом получать максимальную отдачу от них. Потребность учета особенностей управления затратами в выборе метода позволит определить уровень эффективности практического использования выбранного метода. Система управления затратами создает достоверную информацию для принятия управленческих решений в процессе текущей производственной деятельности и должна внедряться комплексно, что обеспечит взаимозависимое решение задач и повышение экономической эффективности работы предприятия в целом.

Список использованных

источников

- Don R. Hansen, Maryanne M. Mowen, Liming Guan. Cost Management: Accounting and Control: South-Western College Pub. – 2007.

- Eliza Ştefania Bana. Cost management in the conditions of the actual world financial crisis: Management & Marketing. – 2009. – №3. – pp. 137-142.

- Jae K. Shim, Joel G. Siegel. Modern Cost Management and Analysis: Barron's Educational Series, Incorporated. – 2009.

- Shank Govindarajan. Strategic Cost Management: The New Tool for Competitive Advantage: Free Press. – 1993.

- Асеева А.А. Теоретико-методологические подходы к управлению затратами производства // Вестник Курской государственной сельскохозяйственной академии. – 2014. – №9. – С. 72-78.

- Вахрушина М.А. Бухгалтерский управленческий учет. – М.: Изд-во «Омега-Л», 2003. – 528 с.

- Врублевский Н.Д. Построение системы счетов управленческого учета // Бухгалтерский учет. – 2000. – №17. – С. 74-78.

- Глушков И.Е. Управленческий учет на современном предприятии. – М.: КноРУС, 2004. – 160 с.

- Гусева Н.В. Особенности формирования механизма управления затратами в рамках стратегии развития на предприятиях электроэнергетики // Науковедение. – 2013. – №6. – С. 11-21.

- Кувалдина Г.Б. Затраты и расходы в учетной системе коммерческих организаций // Бухгалтерский учет. – 2009. – №13 – С. 70-73.

- Лебедев В.Г. Управление затратами на предприятии. – СПб: Издательский дом «Бизнес-пресса», 2006. – 352 с.

- Мощенко Н.П. Международные стандарты учета и финансовой отчетности. – М.: Финансы и статистика, 2007. – 272 с.

- Пашигорева Г.И., Савченко О.С. Система управленческого учета и анализа. – СПб: Питер, 2002. – 176 с.

- Петухов Д.Н. Факторы изменения затрат в промышленности Российской Федерации и за рубежом // Экономика. – 2009. – №326. – С. 150-155.

- Райзберг Б. А. Современный экономический словарь. – М.: Инфра-М, 2000. – 480 с.

- Руденко И.В. Управление затратами: сущность, механизм, подходы // Вестник Омского университета. – 2010. – №2. – С. 114-118.

- Румянцева Е.Е. Новая экономическая энциклопедия. – М.: Инфра-М, 2010. – 826 с.

- Сафохина М.А Современные подходы к определению себестоимости продукции промышленного предприятия // Аудит и финансовый анализ. – 2006. – №2. – С. 22-28.

- Соколов Я.В. Бухгалтерский учет в зарубежных странах. – М.: Изд-во «Проспект», 2007. – 672 с.

- Цымбалюк Л.Г. Формирование и управление затратами производства. – Донецк: Юго-Восток, 2009. – 240 с.

- Юсупова А.В., Хоружий Л.И. Различие понятий «издержки», «затраты», «расходы», их отражение в российских и международных стандартах бухгалтерского учета // Время бухгалтера. – 2012. – №11. – С. 25-31.

- Игошкин

И.Ю. Обоснование целей совершенствования управления затратами

инновационного предприятия [Электронный ресурс] // Портал Магистров

ДонНТУ, 2012 г.

Режим доступа:http://masters.donntu.ru/2012/iem/igoshkin/....

- Бондик

Е.Ю. Усовершенствование системы управления затратами [Электронный

ресурс] // Портал Магистров ДонНТУ, 2013 г.

Режим доступа:http://masters.donntu.ru/2013/iem/bondik/...

- Камышный

А.Э. Оптимизация процесса управления затратами на предприятии

[Электронный ресурс] // Портал Магистров ДонНТУ, 2015 г.

Режим доступа:http://masters.donntu.ru/2015/iem/kamyshnyi/...

Примечание. При написании данного реферата магистерская работа еще не завершена. Окончательное завершение: июнь 2018 года. Полный текст работы и материалы по теме могут быть получены у автора или его руководителя после указанной даты.