Содержание

- Введение

- 1. Цель и задачи исследования

- 2. Постановка проблемы

- 3. Анализ ведения учета земель за рубежом

- 3.1 Страны с наполеоновской кадастровой системой

- 3.2 Страны с немецкой системой кадастра

- 3.3 Кадастр стран Северной Европы

- 3.4 Кадастр в англоязычных странах

- 3.5 Кадастр стран Восточной Европы

- 4. Учет земель в Российской Федерации

- 5. Учет земель в Украине

- Анализ состояния земельного фонда Донецкой Народной Республики

- Выводы

- Список источников

Введение

Учет земель представляет собой государственное мероприятие по накоплению, систематизации и анализу всесторонних сведений о количестве, размещении и хозяйственном использовании земельных ресурсов. Являясь составной частью государственного земельного кадастра, учет продолжает изучение хозяйственного состояния земель и начинает их изучение в природном отношении

Учет количества земель отражает сведения, характеризующие каждый земельный участок по площади, составу угодий и целевому использованию.

Земельно-учетные документы, изучая земли, дают о них в завершенном виде только количественную характеристику. Природное и хозяйственное состояние земель освещается ими лишь а первом приближении. Задачу полного изучения природного и хозяйственного состояния земель выполняется земельнооценочными работами.

Земельно-учетные работы требуют детального, настойчивого и целенаправленного изучения земельного фонда во всех его структурных подразделениях по всем единицам и элементам несмотря на изрезанность и площади единиц учета, исключительно внимательно учитывая отдельно каждый из них в документах учета. Эту особенность земельно-учетных документов в современных условиях обязательно следует связывать с компьютеризацией учетного процесса как единого способа придания кадастровой информации конкурентно-способного характера.

Государственный учет земель проводится по фактическому состоянию земельных угодий на основании доброкачественных землеустроительной документации и планово-картографических материалов, и данных по учету текущих изменений, определенных графическим способом.

1. Цель и задачи исследования

Цель – разработать формы статистической отчетности по количественному учету земель для ДНР.

Основные задачи исследования:

- Анализ ведения учета земель за рубежом.

- Анализ и сравнение форм отчетности в правовой системе Украины и Российской федерации.

- Анализ и решение проблемы несоответствия форм отчетности и картографических материалов.

- Внесение изменений в формы отчетности в соответствии с решением поставленных задач.

2. Постановка проблемы

На современном этапе, земельное законодательство ДНР находится в стадии формирования. В период становления законодательной базы есть возможность внести необходимые изменения и усовершенствовать процесс управления земельными ресурсами с учетом анализа опыта других государств.

Так как земля является ценным экономическим ресурсом государства и богатством народа, крайне важно эффективное ведение земельного кадастра. Сведения кадастрового учета в большинстве стран мира оказывают большое влияние на общую землеустроительную политику страны, поэтому максимально точные сведения о размерах и состоянии земельных ресурсов чрезвычайно важны, а отсюда повышенное внимание к кадастровому учету [1], [2], [3],[5], [6], [7], [9], [10], [29], [32].

Количественный учет земель, являясь составной частью земельного кадастра, представляет собой систему мероприятий по накоплению, систематизации и анализу всесторонних сведений о количестве, качестве, размещении и хозяйственном использовании земельных ресурсов.

Основная задача учета земель состоит в том, чтобы дать характеристику не только землевладениям и землепользованиям, но и каждому земельному участку как земельно-учетной единице. Каждый земельный участок состоит из определенного количества земельных угодий по категориям соответственно целевому назначению земель. Учетом охватываются все земли государственной, коммунальной и частной собственности.

Данные учета количества земель отображают фактическое состояние их использования и фиксируются в ежегодных отчетах по формам 6-зем, 6а-зем, 6б-зем, 2-зем [4], [5], [8], [12], [14], [18], [19].

Однако без графического отображения количественного учета земель трудно выделить отдельный земельный участок и определить его экономическую эффективность. Еще одной важной проблемой является несогласованность между инструкцией по количественному учету земель и стандартной классификации землепользований ЕЭК [11][13][32].

Для решения этих проблемы необходимо проанализировать кадастровые системы других стран и выявить наиболее подходящую процедуру учета земель.

3. Анализ ведения учета земель за рубежом

В большинстве Европейских стран земельный кадастр ведется на протяжении столетий и является сложным мероприятием, охватывающим обширный круг вопросов по изучению, оценке и учете земель. Кадастровые сведения служат для юридического оформления сделок с землей, расчета налоговой ставки и определения цен на землю, а также для эффективного хозяйственного использования.

В зарубежной практике понятие кадастр

чаще всего связывают с понятием недвижимость

. А под недвижимость при этом определяется как общественная опись, которая содержит данные по количеству, стоимости, собственности участков земли и прочего недвижимого имущества, прочно привязанного (связанного) к земле [21], [22], [24], [31], [42], [49], [50], [51].

Как замечает С.Н. Волков (2005), земельный кадастр за рубежом, включает в себя не только технические действия, но и определенный земельно-кадастровый процесс, связанный с регистрацией земельных участков и иных объектов недвижимого имущества и сделок с ним. В итоге сведения, получаемые вследствие проведения земельного кадастра неразрывно связаны с понятиями учета, оценки стоимости земельных ресурсов, оценки состояния и возможности использования по тому или иному назначению [8].

Ориентируясь на экономически развитые страны, кадастровые системы можно разделить на четыре группы:

- страны с наполеоновской административной системой, которая включает страны юга Европы – Францию, Испанию, Италию, Грецию;

- страны с немецкой системой – Германию, Австрию, Швейцарию;

- блок скандинавских стран, где главным представителем является Швеция;

- отдельно выделяют группу англоязычных стран, куда входит Великобритания и другие страны мира, которые в той или другой мере испытали влияние английского

общего права

, включая США и Канаду.

Кроме того, свои особенности имеют кадастровые системы бывших социалистических стран и стран исламского влияния, о которых в литературе имеется совсем мало информации [21], [22], [24], [25], [36], [42], [46].

3.1 Страны с наполеоновской кадастровой системой

В странах с наполеоновской системой главная цель кадастра – налогообложение собственности (фискальный кадастр), и он не имеет функций юридического кадастра, или системы, направленной на защиту прав собственности.

Во Франции исторически сложилась довольно сложная система информационного обеспечения управления земельными ресурсами, в которой задействованы различные министерства и ведомства. Современный французский земельный кадастр представляет собой стройную систему учета земель для целей налогообложения. Основные принципы этого кадастра состоят в единстве качественного и количественного учета земель при хорошей планово-картографической основе.

Функции кадастра во Франции заключаются в определении местоположения и идентификации земельных участков; описании их границ, типа выращиваемых культур, характеристики строений; расчете базы для налогообложения земельных участков и строений; обновлении кадастрового плана и сопутствующей текстовой информации.

Кадастровая документация коммуны включает: кадастровый план, опись секции (легенды плана), кадастровую матрицу, а также дополнительную информацию, предназначенную для нужд кадастровой службы.

Парцелла является базовой кадастровой единицей. Она представляет собой участок земли, принадлежащий одному собственнику. Каждая парцелла идентифицируется по уникальному номеру внутри кадастровой секции.

Сводным документом для учета и оценки имущества, а также для определения земельного налога застроенных и незастроенных земельных участков служит кадастровая матрица [8], [21], [22], [23], [24], [25].

3.2 Страны с немецкой системой кадастра

Немецкая система управления недвижимостью, исходя из юридических традиций стран, которые относятся к этой группе, отличается от наполеоновской системы кадастра прежде всего детально отработанными процедурами, высокой точностью определения границ землевладений, гарантиями положения границ и гарантиями зарегистрированных прав. Система регистрации прав и кадастра недвижимости состоит в этих странах из двух частей: поземельной книги и кадастра (Grundbuch + Cadastre).

В Австрии ведение кадастра и поземельной книги находится в федеральной компетенции. Осуществление кадастровых работ входит в обязанность Федерального ведомства по эталонам и топографической съемке, которое, в свою очередь, подчиняется Министерству экономики и труда. Ведение поземельной книги с подтверждением существующего правового статуса соответствующих земельных участков (собственность, обременения, сервитуты и т. д.) находится в компетенции судебного органа (суда поземельной книги).

В базе данных земельных участков содержится информация о фонде земельных участков Австрии. Кадастровая карта представляет собой графическую часть кадастра в системе топографической съемки местности. Предметом изображения являются поворотные точки границ земельных участков, номера участков, а также виды землепользования (земли сельскохозяйственного использования, лес, сады и т. п.) [8], [21], [22], [23], [24], [25].

3.3 Кадастр стран Северной Европы

Особенностью скандинавских стран является централизация реестра собственности, а также значительное влияние западноевропейских (немецких) традиций регистрации. Эти страны имеют точные крупномасштабные карты недвижимостей, созданные в единой системе координат, которые покрывают всю страну и на которых базируется система регистрации прав собственности. Реестры собственности, в основном компьютеризированные, содержатся центральными государственными офисами, тогда как картографирование участков недвижимости ведется на уровне провинций. Наибольших успехов в создании реестра собственности достигла Швеция.

Швеция – едва ли не единственная страна, где на базе земельного кадастра создана автоматизированная информационная система сведений о земле, недвижимости, населении. Кадастр данной страны рассматривается как система наиболее рационального и эффективного использования всех ресурсов в области землепользования. Он преобразован в многоуровневую информационную систему сведений о земле и недвижимости в результате слияния автоматизированного национального банка данных о недвижимости с банком данных о населении, материалами экономической статистики, налогообложения и результатами переписей. Собственно земельный кадастр состоит из двух реестров: земельного и недвижимой собственности.

Для каждого участка собственности обязательно приводится следующая информация: местоположение (адрес, координаты), площадь, налоговая стоимость, владелец (адрес, личный гражданский регистрационный номер и т. п.), требования к застройке и ее план, закладные, ограничения и правила использования территории, идентификационный номер, примечания.

Согласно законодательству Швеции, содержание кадастровых карт включает: границы и кадастровые номера единиц недвижимого имущества, записи о которых внесены в главный регистр; земельные участки, на которые зарегистрированы сервитуты; отдельно земельные участки, на которые зарегистрированы сервитуты, связанные с инженерными сетями и сооружениями; земельные участки, на которых имеются сооружения совместного пользования; дороги общего пользования; некоторые сведения из регистра планов; границы ленов, муниципалитетов, приходов; некоторые топографические элементы; адреса и регистры адресов; точки границ недвижимости, включенные в регистр координат [8], [21], [22], [44], [45], [57].

3.4 Кадастр в англоязычных странах

Среди европейских стран особо выделяется Великобритания. Основой системы управления земельными ресурсами служит так называемый земельный реестр Ее Величества

(Her Majesty Land Register), который по сути является реестром прав собственности на недвижимость (или реестром титулов).

Учетные записи о земельных участках, содержащиеся в базах данных в правительственных отделах и общественных объединениях, в течение многих лет формировались и накапливались в соответствии с целями и задачами этих организационных структур без должной координации деятельности в сфере унификации сведений о земельных участках, поэтому создается национальная земельно-информационная система. Современная система изучения земель в Великобритании включает два основных этапа: физическую и экономическую классификацию земель. При физической классификации все земли страны в зависимости от степени влияния физических факторов, ограничивающих их использование в сельскохозяйственном производстве, объединяют в пять классов землепригодности. Основными физическими факторами, которые оказывают влияние на сельское хозяйство, являются климат, рельеф, особенности почвенного покрова (влажность, глубина корнеобитаемого слоя, механический состав, структура, каменистость). К первому классу относят земли с очень небольшими ограничениями их сельскохозяйственного использования или земли, не имеющие таких ограничений. К следующим классам относят земли с небольшими, средними, серь?зными и очень серьезными ограничениями. Экономическая классификация земель основана на определении стоимости стандартной чистой продукции каждого класса земель. Стандартная чистая продукция определяется как расчетная стоимость полеводческой и садоводческой продукции, типичной для этих земель при среднем уровне ухода за посевами и применения удобрений. Она представляет собой разницу между стоимостью полученной продукции и стоимостью посевного или посадочного материала [8], [22], [25], [26], [30], [35].

Земельный кадастр США на ранней стадии предназначался для быстрого заселения земель, а лишь потом для налогообложения. Он берет свое начало с 1785 г., когда в стране была принята в основу прямоугольная система геодезических координат

. С этого времени начали проводить описание землевладений, составлять акты о наличии земельной собственности (в земельной книге), осуществлять учет земель.

Кадастр земель в США направлен на реализацию трех основных функций:

- информационная база для налогообложения;

- информационная база о правах землевладельцев;

- мониторинг современного и потенциального использования земель.

В базу данных многоцелевого кадастра включены следующие файлы: правовое описание в графическом виде с дополнением в текстовом; учет земельной собственности – информация о каждой парцелле (характеристика почв, ландшафт и др.); рыночные сведения – сведения о ценах и расходах, датах приобретения и аренде, т. е. сведения, представляющие интерес на рынке; землепользование (налоговый список) – данные о налогоплательщике, величине налога, коде налоговой ставки. В большинстве районов США учет земель ведет госдепартамент, в остальных случаях – департамент штата. Многообразие земельной собственности и конкуренция не позволили реализовать систему многоцелевого кадастра в целом, поэтому действуют лишь отдельные его части [8], [21], [22], [34], [35], [41].

В Австралии сложилась четкая система управления земельными ресурсами на основе системы регистрации землевладений Торренса (Torrens Title System), которая имеет следующие основные нововведения:

- организация первой в мире автоматизированной Системы регистрации землевладений, в картотеке которой зарегистрировано на данное время более 3,5 млн. участков;

- перевод сведений об участках земли из различных систем регистрации в единую автоматизированную систему регистрации прав на землю и недвижимость;

- обеспечение дистанционного доступа к компьютерным данным и немедленной регистрации операций.

Опыт использования системы регистрации Торренса в Австралии показал, что в целях повышения эффективности использования и охраны земель действия, связанные с обеспечением управления земельными ресурсами, регистрацией земельных участков и другого недвижимого имущества, земельным кадастром и оценкой земель, землеустройством, геодезией и картографией, земельно-информационными системами, должны быть сосредоточены в одном государственном ведомстве (на предприятии).

В этой связи в конце 1990-х годов в штате Новый Южный Уэльс при Департаменте информационных технологий и управления (земельная администрация) было создано Государственное хозрасчетное предприятие земельно-имущественной информации (LPI – Land and Property Information), имеющее в своем составе три основных подразделения:

- земельно-титульный офис, занимающийся регистрацией земли и недвижимости и сделок с ними;

- земельно-информационный центр, ведающий земельным кадастром, геодезией и картографией, землеустройством и ведущий земельно-информационную систему штата;

- офис генеральной оценки земли, ведущий земельно-оценочные работы.

Сведение землеустроительных действий в одно предприятие, ведущее регистрацию, учет, оценку, формирование объектов земельно-имущественного комплекса и управление ими в Австралии, позволило повысить эффективность государственного управления земельными ресурсами, снизить удельные затраты на землеустройство и земельный кадастр, уменьшить число административно-управленческого персонала, ведающего земельными делами, организовать рациональное использование и охрану земель страны [8], [21], [28], [37], [38].

3.5. Кадастр стран Восточной Европы

В странах Восточной Европы повышается значимость земельного кадастра в связи с происходящими в них экономическими преобразованиями, особенно в сельском хозяйстве, и кадастр превращается в многоцелевые информационные системы о земельных ресурсах. Общие проблемы земельной реформы в странах Восточной Европы:

- тенденция к задержке реформ ввиду политических дискуссий;

- не полностью созданы правовые основы рыночной экономики;

- не завершено создание законодательства для регистрации недвижимости и правового титула;

- предшествующая (советская) регистрация не может быть основой для современного компьютерного регистра недвижимости;

- нет должной подготовки лиц, проводящих реформы;

- недостаточны технические и экономические ресурсы для проведения реформы.

История кадастра в Польше связана с историей польского государства, с ее вхождением в состав Речи Посполитой, с разделами Польши. Кадастр проводился на основе люстраций земель. В ХIХ в. начали составлять подробные карты с приложением к ним реестров, содержавших подробные сведения о каждом участке: номер, название угодий, размер, использование и др. Проводилась естественно-аграрная классификация земель. Учетом земель занимаются территориальные органы геодезии, для его ведения внедряется автоматизированная система.

В Польше внедрен метод автоматической обработки данных в рамках информационной кадастровой системы. Информационную систему планируется расширить до системы многоцелевого кадастра, включающей учет земель, строений, леса и прочей недвижимости с решением экономических задач [8], [21], [51], [54].

В Республике Беларусь государственный земельный кадастр рассматривается как совокупность сведений и документов о правовом положении, естественное состояние и хозяйственное использование земель и предназначен для реализации земельного законодательства, регулирования земельных отношений, управления земельными ресурсами, проведения землеустройства, оценки и планирования хозяйственной деятельности землепользователей, землевладельцев и собственников земли, осуществление других мероприятий, связанных с использованием и охраной земли. Данные государственного земельного кадастра используются при установлении прав на земельные участки, осуществление операций с ними, определения стоимости и размеров платежей за землю.

В Государственный земельный кадастр входят:

- единый реестр административно-территориальных и территориальных единиц Республики Беларусь;

- единый государственный реестр недвижимого имущества, прав на него и сделок с ним;

- реестр цен на земельные участки;

- реестр стоимости земельных участков;

- реестр земельных ресурсов Республики Беларусь.

Земельный учет включает учет количества и качества земель. Он ведется по фактическому состоянию и использованию земель на основе доброкачественных планово-картографических материалов. Учету подлежит весь земельный фонд по административно-территориальным единицам, категориям земель и землепользователей, земельным участкам и видам земель.

Объектом учета, как и кадастра в целом, являются все земельные ресурсы страны. Основные единицы учета – земельные участки, которые группируются по производственным или иным атрибутивным параметрам. Основной элемент учета – вид земель (угодье), отдельные участки и контура которых являются единицами счета при земельном учете для получения общих данных по видам земель, земельному участку (землепользованию) и т. д.

Составной частью земельного учета является инвентаризация земель, которая представляет собой единовременное учетное мероприятие.

При учете земель применяют два вида отражения сведений: текстовый (полученные данные выражают цифровыми показателями и вносят в специальные документы) и графический, т. е. результаты непосредственных наблюдений на местности с помощью специальных технических приемов отражаются на планово-картографической основе [8], [21], [47].

4. Учет земель в Российской Федерации

Земельный кадастр России все в большей степени рассматривается как механизм защиты прав на землю [56].

При ведении государственного кадастра недвижимости осуществляется кадастровый учет. Кадастровый учет недвижимого имущества – это действия по внесению в государственный кадастр недвижимости сведений о недвижимом имуществе, которые подтверждают существование такого недвижимого имущества с характеристиками, позволяющими определить это недвижимое имущество как индивидуально определенную вещь, или подтверждают прекращение существования этого недвижимого имущества, а также других сведений о недвижимое имущество.

Учет земель является составной частью государственного земельного кадастра, отражает хозяйственное использование и природное состояние земель, накапливает и представляет сведения о количестве земельных ресурсов, необходимые для управления территориями.

Учет земель ведется по категориям, объектам собственности, землевладениям, землепользованиям, сельским населенным пунктам, городам, муниципальным образованиям, субъектам Российской Федерации и в целом по стране [1], [4], [20].

Он проводится по фактическому состоянию и использованию земельных угодий на основе доброкачественных планово-картографических материалов, данных инвентаризации земель, обследований и изысканий, отчетов землепользователей, собственников, арендаторов. Отчеты составляются ежегодно (по состоянию на 1 января) о происшедших изменениях в составе земель по единой форме (форма-22, утвержденная Госкомстатом России) на основании материалов учета предыдущею года, исправлений и дополнений по результатам новых съемок, инвентаризации, контрольных обмеров.

В зависимости от задач, содержания и специфики работ учет количества и качества земель подразделяют на основной (первичный) и текущий (оперативный). Эти два вида учета взаимосвязаны между собой и представляют определенные этапы единого процесса земельного учета.

Первичный (основной) учет заключается в получении необходимых сведений о размерах, местоположении, качественном состоянии, распределении и использовании земель и внесении этих данных в земельно-кадастровые документы.

Текущий учет земель заключается в выявлении и внесении в земельно-кадастровые документы изменений, происшедших в использовании земель после проведения основного земельного учета.

Результаты текущего учета земель отражают в земельно-учетной документации. На уровне землевладения (землепользования) такими документами являются поконтурная ведомость и земельно-учетный план [54].

Отчет о наличии земель и распределении их по формам собственности, категориям, угодьям и пользователям составляется во исполнение п. 2 распоряжения Правительства Российской Федерации от 6 мая 2008 г. N 671-р, утвердившего в соответствии с Федеральным законом от 29 ноября 2007 г. N 282-ФЗ Об официальном статистическом учете и системе государственной статистики в Российской Федерации

Федеральный план статистических работ, согласно которому Росреестр является субъектом официального статистического учета и осуществляет формирование официальной статистической информации, названной в п. п. 9.6 – 9.13 плана, а также отчетные данные являются информационной базой для подготовки Государственного (национального) доклада о состоянии и использовании земель в Российской Федерации, ежегодно представляемого в Правительство Российской Федерации согласно Постановлению Правительства Российской Федерации от 28.11.2002 N 846 Об утверждении Положения об осуществлении государственного мониторинга земель

.

Отчет составляется один раз в год по состоянию на 1 января года, следующего за отчетным.

Статистический отчет представляет собой обобщенный, систематизированный по определенному принципу свод документированных сведений о земельном фонде в определенных границах.

Отчетной документацией являются формы федерального государственного статистического наблюдения за земельными ресурсами, утвержденные Постановлением Росстата от 06.08.2007 N 61 Об утверждении статистического инструментария для организации Роснедвижимостью статистического наблюдения за земельными ресурсами

, а также приложения к статистическим формам и таблицы.

Формы федерального государственного статистического наблюдения:

- N 22-1

Сведения о наличии и распределении земель по категориям и формам собственности (предварительные сведения)

; - N 22-2

Сведения о наличии и распределении земель по категориям и угодьям

; - N 22-3 (организации)

Сведения о правах, на которых использовали землю предприятия, организации, хозяйства, общества, занимающиеся производством сельскохозяйственной продукции

; - N 22-3 (граждане)

Сведения о правах, на которых использовали землю граждане (объединения граждан), занимающиеся производством сельскохозяйственной продукции

; - N 22-4 (организации)

Сведения о наличии земель у предприятий, организаций, хозяйств, обществ, занимающихся производством сельскохозяйственной продукции

; - N 22-4 (граждане)

Сведения о наличии земель у граждан (объединений граждан), занимающихся производством сельскохозяйственной продукции

; - N 22-5

Сведения о распределении общих площадей городских поселений по видам использования земель и формам собственности (предварительные сведения)

; - N 22-6

Сведения о распределении общих площадей сельских поселений по видам использования земель и формам собственности (предварительные сведения)

; - Приложение N 1 к форме N 22-4 (организации, граждане)

Состояние мелиорированных земель (орошение)

; - Приложение N 2 к форме N 22-4 (организации, граждане)

Состояние мелиорированных земель (осушение)

.

5. Учет земель в Украине

Согласно приказу Госкомстата № 126 от 27.07.1992 Об утверждении форм государственной статистической отчетности по земельным ресурсам

, учет количества земель ведется по собственникам земли и землепользователям, в том числе арендаторам.

При учете количества земель выделяются: земли в границах населенных пунктов, земли за границами населенных пунктов, земли по формам собственности, орошаемые и осушенные земли, земли находящиеся в пользовании в том числе на условиях аренды.

Для количественного учета земель применяется наиболее распространенная единица измерения площади – гектар. По существующей практике земли частной собственности и те, которые находятся в пользовании граждан, учитываются с точностью до 1 м2, другие до 0,01 га.

Государственный учет земель проводится по фактическому состоянию земельных угодий на основании доброкачественных землеустроительной документации и планово-картографических материалов, и данных по учету текущих изменений, определенных графическим способом [9], [12], [13], [14], [15], [16], [17], [19], [20].

Учет количества земель ведется согласно государственной статистической отчетности. Приказом от 05.11.98.г. №377 Госкомстатом Украины утверждены и введены в действие, начиная с 01.01.99 г., формы отчетности:

- Форма 6-зем (годовая) –

Отчет о наличии земель и распределении их по собственникам земли, землепользователям, угодьям и видам экономической деятельности

; - Форма 6а-зем (годовая) –

Отчет о наличии орошаемых земель и распределении их по собственникам земли, землепользователям, угодьям

; - Форма 6б-зем (годовая) –

Отчет о наличии осушенных земель и распределении их по собственникам земли, землепользователям, угодьям

; - Форма 2-зем (полугодовая) –

Отчет о землях, которые находятся в собственности и пользовании

.

Количественный учет земель ведется автоматизировано с помощью программного комплекса Земля

.

Однако, в 2015 года были внесены изменения в законодательство. Так, Приказом Министерства регионального развития, строительства и жилищно-коммунального хозяйства Украины от 30.12.2015 № 337 Об утверждении форм административной отчетности по количественному учету земель (формы №№ 11-зем, 12-зем, 15-зем, 16-зем) и Инструкции по их заполнению

, были приняты новые формы отчетности:

- Форма отчетности № 11-зем (квартальная)

Отчет о земле и земельных участков по целевому назначению и формам собственности

и Инструкцию по ее заполнению; - Форма отчетности № 12-зем (годовая)

Отчет о земле и земельных участков по собственникам и пользователями, формам собственности

и Инструкцию по ее заполнению; - Форма отчетности № 15-зем (квартальная)

Отчет о земле и земельных участков по целевому назначению и угодьями

и Инструкцию по ее заполнению; - Форма отчетности № 16-зем (годовая)

Отчет о земле и земельных участков по собственникам и угодьям

и Инструкцию по ее заполнению.

Анализ состояния земельного фонда Донецкой Народной Республики

На современном этапе происходит формирование земельного фонда ДНР в связи с установлением границ. Также следует учитывать, что некоторые земельные угодья на данный момент не пригодны для целевого использования.

По состоянию на 01.01.2017 г. земельный фонд ДНР согласно формам статистической отчетности по колличественному учету земель сформирован следующим образом (на основании данных Государственного комитета по земельным ресурсам Донецкой Народной Республики).

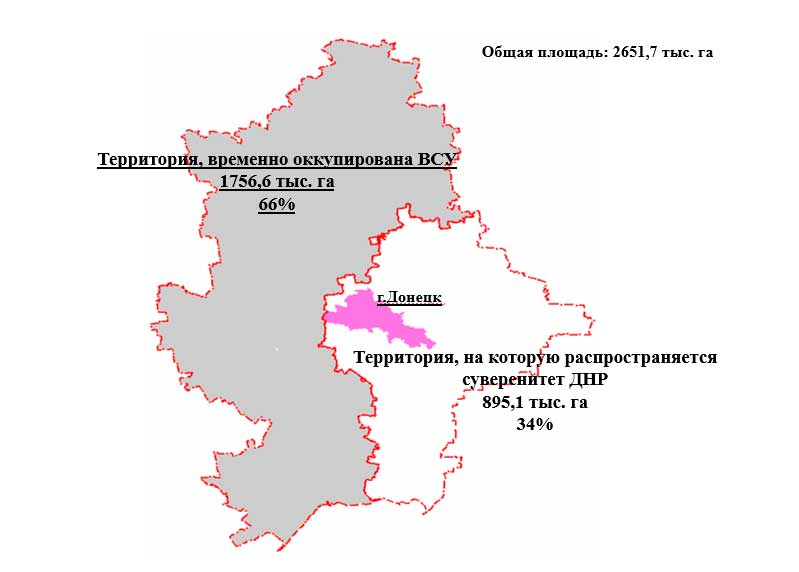

Рисунок 1 – Территория Донецкой Народной Республики по состоянию на 01.01.2017

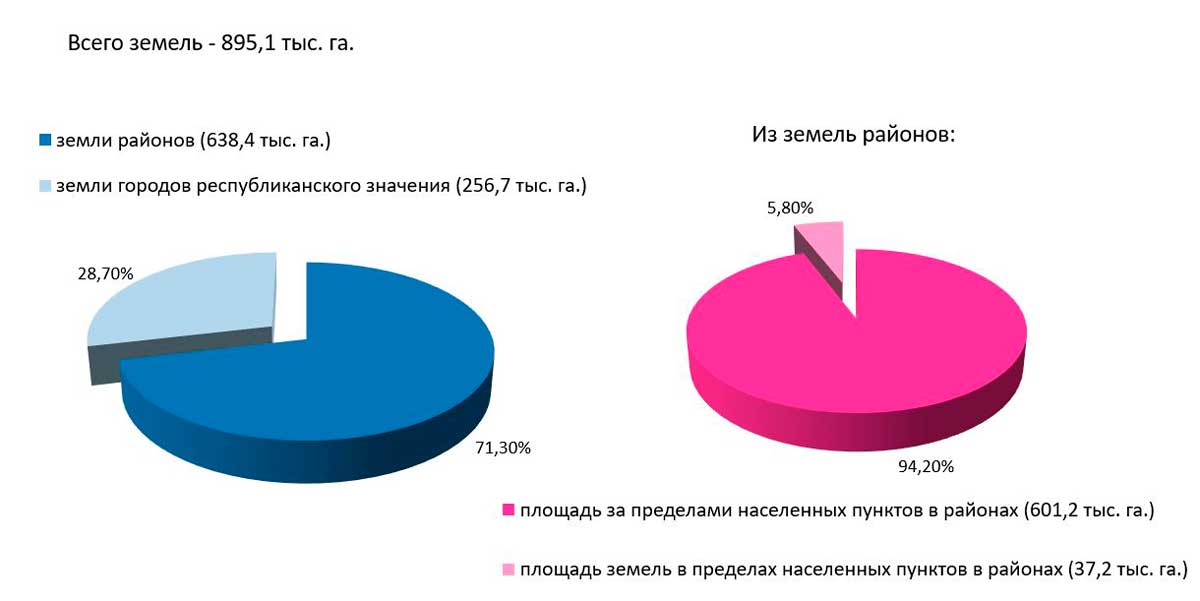

Диаграмма 1 – Общая площадь земель Донецкой Народной Республики

По форме 6-зем

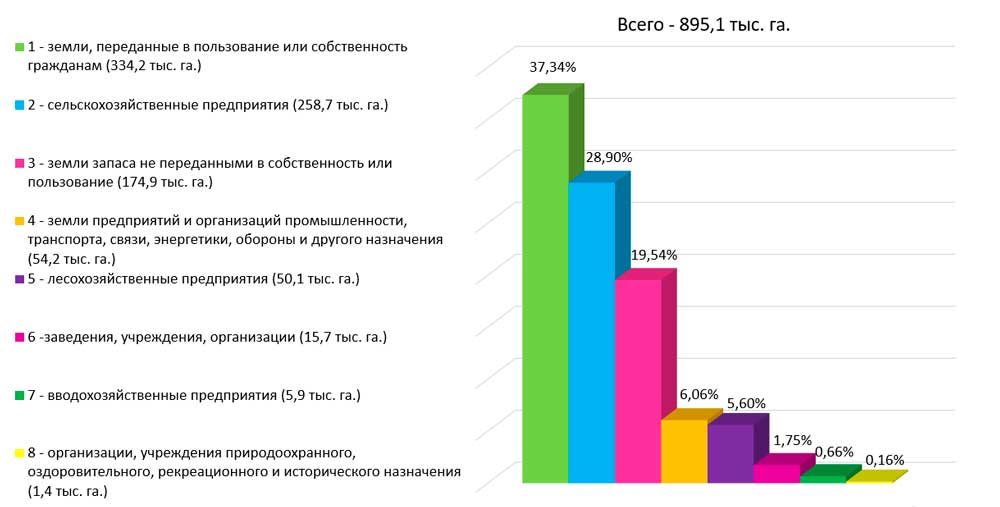

Диаграмма 2 – Распределение земель Донецкой Народной Республики по землепользователям и собственникам

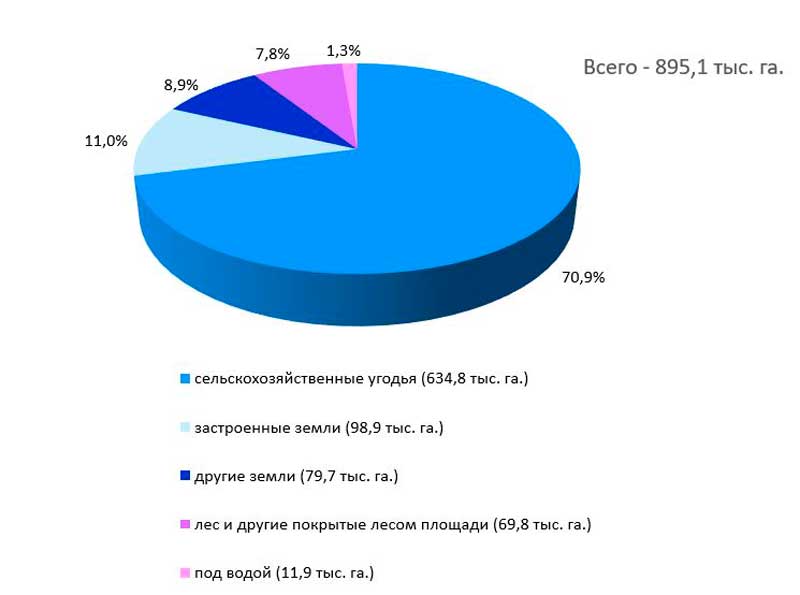

Диаграмма 3 – Структура земельного фонда Донецкой Народной Республики по основным видам угодий

По форме 2-зем

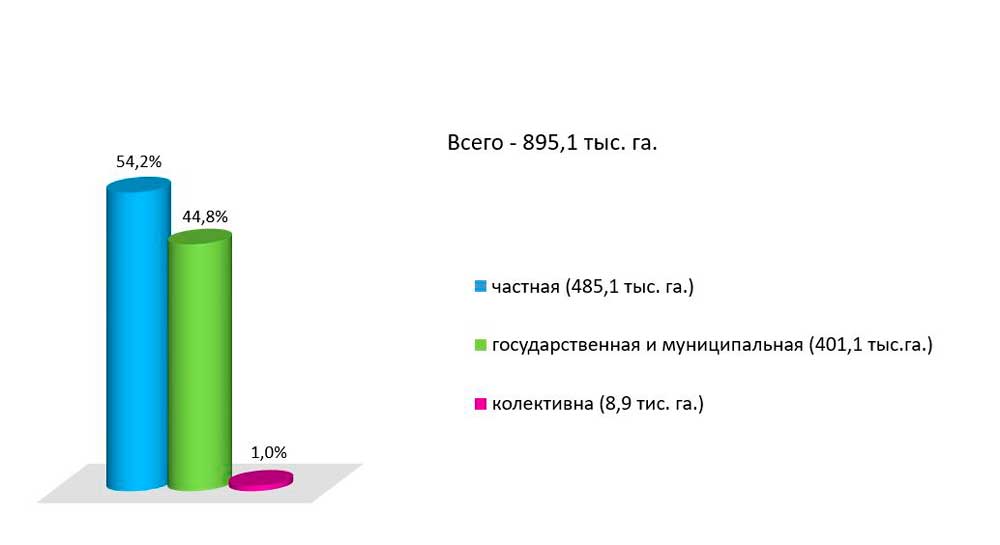

Диаграмма 4 – Распределение земель Донецкой Народной Республики по формам собственности

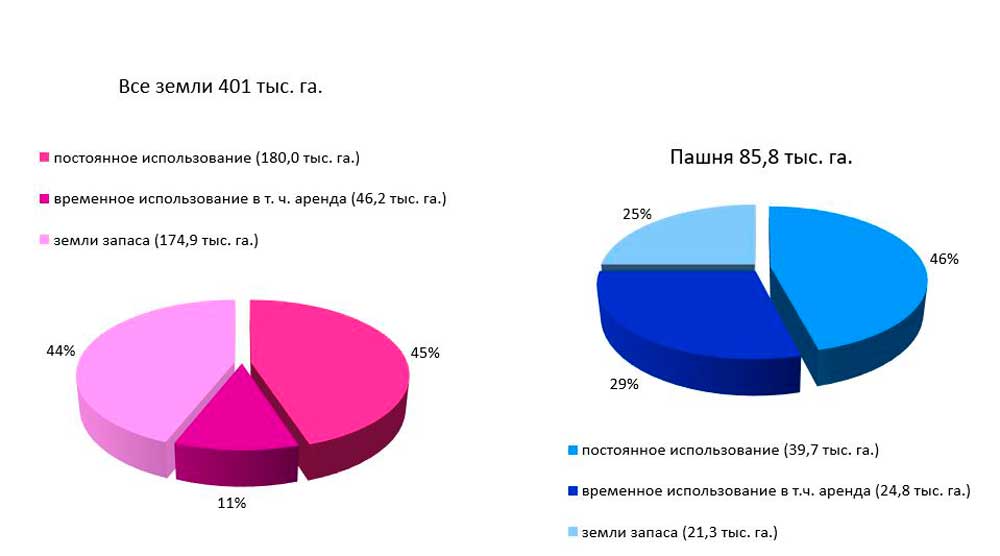

Диаграмма 5 – Распределение земель государственной и муниципальной собственности по видам пользования

Выводы

На данном этапе работы был выполнен обзор литературы и рассмотрен опыт других стран в области учета земель. Следующими задачами по плану являются сравнение форм отчетности Украины и России, а также внести необходимые изменения в формы отчетности ДНР .

Во время написания реферата исследование еще не закончено. Окончательные результаты будут представлены в июне 2018 года на защите магистерской работы.

Список источников

- Колчина Н.В., Пестин К.А. Государственный кадастровый учет земельных участков: прошлое, настоящее, будущее // Инновационная деятельность: теория и практика. – 2016. №5. – с. 25-36.

- Сараненко И.И. Анализ государственного земельного кадастра Бгачевского сельского совета черкасской области // Вестник Воронежского государственного аграрного университета. – 2011. – № 2 (29).

- Богатырев Г.Б., Воронина М.М. Из истории земельного кадастра // Проблемы агрохимии и экологии. – 2011. – №3. – с.44-46

- Быстраков Ю.И. Учет и анализ использования земельных ресурсов. М.: Статистика, 1976.

- Е.Г. Черкашина. Кадастровый учет земельных участков: современная история: Автореф. дис. канд. наук. – М., 2007. – С. 13.

- Варламов А.А. Теоретические и методические положения управления земельными ресурсами и формирования системы государственного земельного кадастра. Монография. Том 2. М., 2001 г.

- Государственный земельный кадастр. – М.: /

Библиотечка «Российской газеты

, выпуск № 14, 2001. - Волков С.Н. Землеустройство. Том 7. Землеустройство за рубежом. – М. КОЛОСС – 2005..

- Дегтярев И.В., Осипов Л.И. Земельное право и учет земель. М.: изд-во

Колос

, 1970. - Ерофеев Б.В. Земельное право России. М.: ООО

Профобразование

,2001. - Жариков Ю.Г. Некоторые вопросы теории земельного права // Земельное законодательство и практика его применения на современном этапе. Сборник статей научно-практической конференции, сост. Боголюбов С.А., Широкорад И.И. – М.: ИЗиСП, ГУЗ, 2004.

- Третяк А.М. Проблеми розвитку державного земельного кадастру в україні як системи фіксації земельних активів // Земельний кадастр. – 2012.– №1. – с. 28-34.

- Г. М. Дудич. Економічний механізм державного регулювання земельних відносин. // Вісник Сумського національного аграрного університету. Серія

Економіка і менеджмент

. – 2013. – №12(58). – с. 13-17. - Паньків З. В. Сучасний стан землекористування. // Земельний кадастр. – 2012.– №1. – с. 304-312.

- О. А. Демидов. Про землекористування і облік земельних ресурсів та об’єктів рекультивації на прикладі дніпропетровської області // Міжвідомчий тематичний науковий збірник

Землеробство

. – 2013. – №85. – с.120-130. - Монтян Т. Система титулів Торренса: коли вже її обере Україна. [Электронный ресурс]; режим доступа:blogs.pravda.com.ua

- Пономарьова Я.О. Порівняльно-правовий аналіз регулювання адміністративних проваджень з державної реєстрації речових прав на нерухоме майно в Україні та за кордоном / Я. О. Пономарьова // Форум права. – 2011. – № 4. – С. 577–582.

- 18. Попов А.С. Основні аспекти розвитку кадастрових систем / А.С. Попов // Вісн. Львів. нац. аграр. ун-ту: Серія

Економіка АПК

. – Львів: ЛНАУ, 2010. – № 17(1). – 343 с. – С. 246-251. - Г.І. Грещук. Особливості землевпорядного забезпечення кадастрової діяльності // Землекористування. – 2016. – №4. – с. 142-147.

- Магазинщиков Т.П. Учет земель (учебник для землеустроительных факультетов). Львов, ЛСХИ, 1970.

- Попов А.С. Кадастровi та реєстрацiйнi системи країн свiту: монографiя/А.С.Попов. – Х.: Вид.-во ТОВ

Щедра садиба плюс

, 2014. – 216 с. - Миронова Л.А. Система учета земель за рубежом. // Наука и современность. – 2013. – с. 117-121.

- Герман И.Е. Земельные дела в Западноевропейских странах. / Герман И.Е. – М.: Типо-литография В. Рихтера, 1913. – 208 с.

- Филиппова А.П. Зарубежный опыт функционирования кадастровых информационных систем // Земельный вестник России, № 1-2, 2005 – с.63-68.

- Рассказова А. Опыт управления земельными ресурсами в зарубежных странах // Электронный журнал Investzem.Ru; режим доступа:works.doklad.ru

- Черемшинський Г. Обзор опыта зарубежных стран в создании земельных регистрационных систем. / Г. Черемшинський // Укргеодезкартография.

- Системы регистрации прав на недвижимое имущество. Опыт зарубежных стран / под ред. А. А. Лазаревского. – М.: Фонд

Институт экономики города

, 2000. – 176 с. - Волков С.Н. Землеустройство и управление землей в Австралии / С.Н. Волков // Земельный вест. России. – 2002. – № 1. – С. 45I51.

- Государственный земельный кадастр Республики Беларусь: стремление вперед.

- Tatarenko T. S. Role land inventory in land management // Doung Science. – 2014. – №2. - с.

- Peresolyak V.Y. Aspects of restoring the extent village, town and city councils and administrative territorial units for state land cadastre. // Land management science, production and education XXI century. Proceedings of the international scientific – practical conference. : Institute of Agrarian Sciences of Land Management , 2001. – S. 58 – 64.

- Standard Classification of Land use. UNJECE (Geneva) [Электронний ресурс]. Режим доступу:www.unescap.org

- Land Administration for Sustainable Development / I.P. Williamson, S. Enemark, J. Wallace, A. Rajabifard. – Redlands, California, USA: ESRI Press Academic, 2010. – 497 p.

- Enemark S. Land Administration Systems – concepts and functions / Lecture Course: Land Administration Systems 2.

- The Bogor Declaration // Report from the United Nations Inter-Regional Meeting of Experts on the Cadastre, 18-22 March, Bogor, Indonesia.

- Bogaerts T. Cadastral Systems: Critical Success Factors. / Proceedings of the 24st Urban Data Management Symposium.

- Mills T. A Case for Torren’s system of Title Registration / T. Mills / International Real Estate Society Conference, Kuala Lumpur, 26-30 January 1999.

- Wallace J. A Methodology to Review Torrens Systems and Their Relevance to Changing Societies from a Legal Perspective // UN-FIG Conference on Land Tenure and Cadastral Infrastructures for Sustainable Development, Melbourne, Australia, 24-27 October 1999.

- Ciparisse G. Multilingual thesaurus on land tenure / G. Ciparisse. – Rome: Food and Agriculture Organization of the United Nations, 2003. – P. 96.

- Dale P.F. Let the Users Speak / Proceedings of the International Conference on Cadastral Reform, 29 June – 1 July 1192, Melbourne, Australia.

- Dale, P. Cadastral Surveys within the Commonwealth / P. Dale. – London: Her Majesty's Stationery Office, 1976. – 281 p.

- Enemark S. Land Administration Infrastructures for Sustainable Development / S. Enemark / The Seventh United Nations Regional Cartographic Conference for the Americas

On Spatial Data and Development: Building a Sustainable Infrastructure

, 22-26 January, 2001, New York. - Jo Henssen. Basic principles of the main cadastral systems in the world. [Электронный ресурс]; Режим доступа:www.fig.net

- Jaap Zevenbergen. A Systems Approach to Land Registration and Cadastre

- Йенсен У. Автоматизированная регистрация недвижимости в Швеции / Ульф Йенсен [Электронный ресурс]; Режим доступа:www.geo-garant.ru

- Ericsson Agneta, The cadastral system in Sweden / Agneta Ericsson

- Типология основных мировых систем управления недвижимостью / Офиц. сайт науч.-техн. библиотеки Сибир. гос. геодез. акад.

- Земельные отношения в Республике Беларусь в 2003–2004 годах / сост. А. А. Гаев [и др.]. – Мн., 2005.

- Ткачук С.А. Управление земельными ресурсами (вопросы общей теории) Учебное пособие. – Целиноград: ЦСХИ, 1986.

- Улюкаев В.Х. Варламов А.А., Петров Н.Е. Земельное право и земельный кадастр. Учебник. – М. :

Колос

, 1996. - Дегтярев И.В., Осипов Л.И. Земельное право и земельный кадастр. – М.: юридическая литература, 1986

- Гендельман М.А., Волков С.Н. и др. Научные основы землеустройства.,курс лекций – Акмола: ААГРУ, 1995.

- Зябликов В.В. Земельный кадастр в за рубежом. – СПб.: Питер, 2010.

- Хохлов И.Х., Матвиенко В.А. Кадастр и оценка земельной собственности. – М.: Архитектура – С, 2009.

- Фомина П.П. История учета земельных ресурсов. – М., 1996. С. 118.

- Баранов В.М., Птичкин В.А. Развития кадастра. – М.: «Былина», 2001.