Реферат по теме выпускной работы

Введение

1. Актуальность темы

2. Цель и задачи исследования

3. Специфика финансово-экономических показателей предприятия

4. Принципы управления финансово-экономическими результатами деятельности предприятий

5. Комплекс рекомендаций по оптимизации управления финансово-экономическими результатами деятельности предприятия

Выводы

Список источников

Введение

В современных условиях рыночной экономики исследованию финансово-экономических результатов предприятий придается особое значение. Это связано, прежде всего, с формирование самостоятельности хозяйствующих субъектов, так как прибыль выступает основным источником для финансирования их деятельности, обеспечения финансовой стойкости и платежеспособности.

Актуальность темы

Актуальность исследования обусловлена тем, что создание качественного механизма управления финансово-экономическими результатами на предприятии будет способствовать оптимизации его доходов и расходов, что позволит обеспечить стабильное развитие предприятия в долгосрочном периоде.

Цель и задачи исследования

Целью исследования является доработка теоретических и методологических основ и формирование методических рекомендаций по оптимизации процесса управления финансово-экономическими результатами на предприятиях.

Объект исследования – экономические и хозяйственные процессы, которые планируются и осуществляются на предприятиях в современных условиях хозяйствования.

Предмет исследования – принципы и методы управления прибылью на предприятиях в современных условиях хозяйствования.

Согласно сформированной цели в работе поставлены следующие задачи, позволяющие раскрыть предмет и объект исследования:

· Раскрыть сущность понятия прибыль;

· Проанализировать управление прибылью в странах постсоветского пространства;

· Изучить принципы управления формирования и распределения прибыли на предприятиях;

· Охарактеризовать специфику управления прибылью на предприятии;

· Дать комплекс рекомендаций по усовершенствованию процесса управления прибылью на предприятиях.

Объект исследования – экономические и хозяйственные процессы, которые планируются и осуществляются на предприятиях в современных условиях хозяйствования.

Предмет исследования – принципы и методы управления прибылью на предприятиях в современных условиях хозяйствования.

Специфика финансово-экономических показателей предприятия

Основной целью предпринимательской деятельности является прибыль. Прибыль в современных условиях является как источником развития предприятия, так и создает базу для роста национальной экономики в целом.

Понятие «прибыль» с развитием экономической мысли постоянно изменялось и усложнялось, однако однозначной трактовки категории «прибыль» до сих пор нет (табл.1.1) [1].

Таблица 1.1 – Определения экономической категории прибыль

|

Автор |

Определение экономическое категории прибыль |

|

А. Смит |

Прибыль – вычет из продукта труда рабочих в пользу капиталиста, неоплаченный труд рабочих. |

|

К. Маркс |

Прибыль – это превращенная форма прибавочной стоимости, которая, возникает из капиталистического способа производства. |

|

Д. Хикс |

Прибыль – это сумма, которую можно израсходовать в течении какого-то отрезка времени и в итоге достаток будет таким же, как и в начале. |

|

Й.А. Шумпетер |

Прибыль – стоимостное выражение того, что создает предприниматель, подобно тому, как заработная плата – стоимостное выражение того, что создает рабочий. |

|

Г. Гросс |

Прибыль – остаток после выплаты заработной платы, процента, страхового взноса администрации. |

|

Ф.Х. Найт |

Прибыль – вознаграждение предпринимателя за то, что он несет «бремя риска» . Прибыль – это выигрыш либо проигрыш в непредсказуемой игре. |

|

Ф.Б. Хоули |

Прибыль – остаток после оплаты услуг труда, земли, капитала, поставленных хозяйствующему агенту и является вознаграждение за риск, которую предприниматель возлагает на себя. |

Функции прибыли:

– Оценочная функция – прибыль характеризует экономический эффект от деятельности предприятия, т.е. дает оценку насколько эффективна хозяйственная деятельность организации. При анализе финансовой и производственной деятельности организации использовать только показатель прибыли нельзя, т.к. невозможно оценить все аспекты деятельности организации для этого используют комплекс показателей. Прибыль отражает конечный результат деятельности.

– Стимулирующая функция. Также прибыль является и основным составляющим финансовых ресурсов предприятия. Она используется для финансирования производственной деятельности, материального поощрения работников. Для социального и научно-технического развития организации необходимо достаточная доля чистой прибыли.

– Фискальная функция. Прибыль является источником отчислений в бюджет государства и внебюджетные фонды, поступая туда в виде налогов [2].

Прибыль является основным финансовым источником развития предприятия, научно-технического усовершенствования его материальной базы и продукции, всех форм инвестирования. Он служит источником уплаты налогов. Учитывая значение прибыли, вся деятельность предприятия направлена на то, чтобы обеспечить рост его величины или по крайней мере стабилизировать ее на определенном уровне.

Цель финансовой деятельности предприятия – не только получение прибыли, но и обеспечение высокой рентабельности. В отличии от абсолютного показателя рентабельность отображает уровень прибыльности относительно определенной базы. Предприятие функционирует эффективно и рентабельно, если суммы выручки от продукции достаточно не только для покрытия затрат на производство и реализацию, но и для образования прибыли [3].

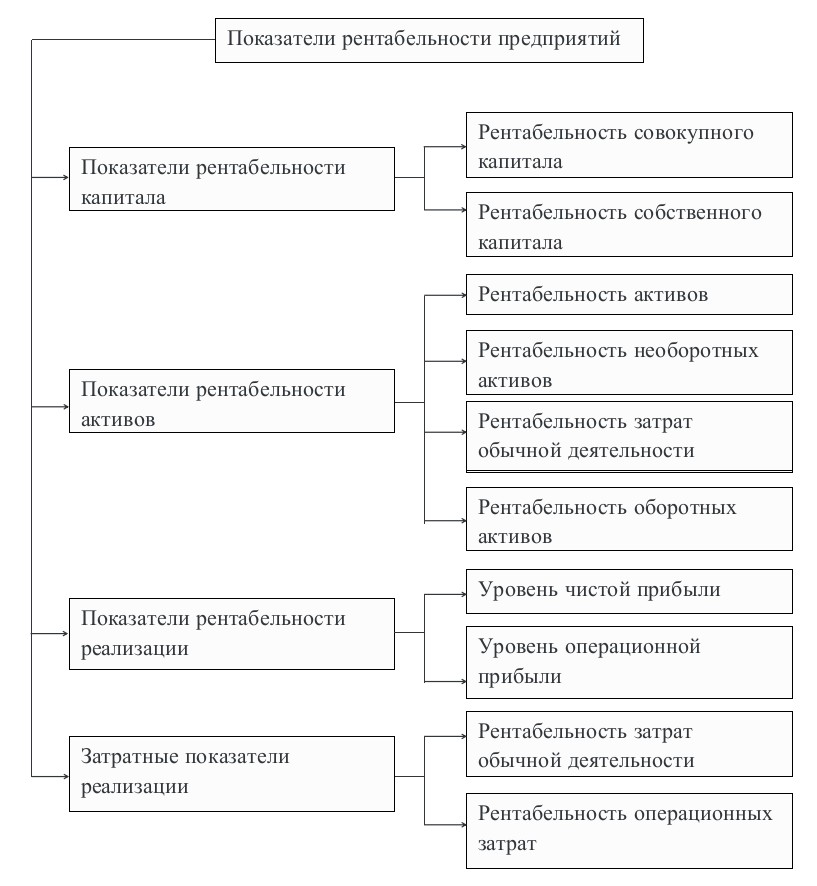

Показатели рентабельности характеризуют относительную доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса. Возможны сопоставления прибыли с факторами, которые на него влияют, формируют множество показателей рентабельности. Они отличаются между собой по смыслу и целью расчета [4].

Таким образом, показатели рентабельности можно объединить в несколько групп:

– показатели, характеризующие рентабельность капитала и его составляющих;

– показатели, характеризующие рентабельность активов и их составляющих;

– показатели, характеризующие рентабельность затрат и инвестиций;

– показатели, характеризующие рентабельность реализации (рис. 1.1).

Рисунок 1.1 – Показатели рентабельности предприятий

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Их анализ целесообразно проводить в динамике, в процессе которого необходимо учитывать отраслевую специфику предприятия, его жизненный цикл, масштабы деятельности.

Принципы управления финансово-экономическими результатами деятельности предприятий

Управление финансово-экономическими результатами представляет собой систему принципов и методов разработки и реализации управленческих решений по всем основным аспектам их формирования, распределения и использования на предприятии.

В современных условиях развития рыночной экономики все большую актуальность приобретают вопросы управления формированием прибыли, так как от полученных доходов зависит дальнейшая деятельность предприятия, ликвидность его активов и платежеспособность, конкурентоспособность и инвестиционная привлекательность предприятия в долгосрочном периоде.

Ключевыми задачами управления формированием прибыли предприятия являются [5]:

1. Определение основных источников ее формирования.

2. Обеспечение максимизации величины прибыли с учетом ресурсного потенциала предприятия и рыночной конъюнктуры.

3. Обеспечение оптимального соотношения между уровнем доходности предприятия и допустимым уровнем риска.

4. Обеспечение максимизации рыночной стоимости предприятия.

5. Обеспечение ликвидности активов и платежеспособности предприятия.

6. Обеспечение конкурентоспособности и инвестиционной привлекательности предприятия в долгосрочном периоде и тому подобное.

Формирование прибыли предприятия происходит в процессе его операционной, финансовой и инвестиционной деятельности. Прибыль от операционной деятельности формируется в результате осуществления операций, связанных с производством или реализацией продукции, что является главной целью создания предприятия и обеспечивает основную часть его дохода. К финансовой принадлежит деятельность, которая приводит к изменениям размера и состава собственного и заемного капитала предприятия, к инвестиционной – деятельность, связанная с приобретением и реализацией тех необоротных активов, а так же тех финансовых инвестиций, которые не являются составной частью эквивалентов денежных средств [6].

Важное значение в процессе распределения прибыли имеет установление и соблюдения оптимального соотношения между величиной той части прибыли, которая направлена на оплату налогов и чистой прибылью предприятия, поэтому можно выделить два этапа распределения прибыли:

1. Распределение величины прибыли до налогообложения.

2. Распределение и использование прибыли, которая осталась в распоряжении предприятия после выплаты платежей в государственный бюджет.

На первом этапе субъектами распределения прибыли выступают предприятие и государство. Путем оплаты налогов на прибыль часть полученного дохода предприятием направлена на формирование финансовых ресурсов государства [7].

Пропорции распределения прибыли между государством (бюджетом) и предприятием складываются под влиянием нескольких факторов. Существенное значение при этом имеет налоговая политика государства в отношении субъектов хозяйствования. Эта политика реализуется в сумме налогов, уплачиваемых за счет прибыли, в определении объектов налогообложения, ставках налогообложения, в порядке предоставления налоговых льгот.

Прибыль, оставшейся в распоряжении предприятия, не равна чистой прибыли. Действующие нормативные акты определили, что за счет прибыли предприятия должны платить штрафы в следующих случаях [8]:

– за нарушение хозяйственных договоров с субъектами хозяйствования;

– за несвоевременное представление в налоговую администрацию необходимых расчетов;

– за задержку перечисления средств в бюджет и государственные целевые фонды;

– за сокрытие прибыли от налогообложения, занижение других налогов;

– за несоблюдение установленных лимитов cбора воды или использование воды без заключения соответствующего соглашения (это касается использования воды из государственных водохозяйственных систем);

– за просроченные банковские ссуды;

– за невыполнение квоты по созданию рабочих мест для инвалидов;

– за другие нарушения.

Итак, чистая прибыль – это часть прибыли, которая осталась в распоряжении предприятия после уплаты налогов и возможных штрафов (вследствие применения финансовых санкций).

Чистая прибыль предприятия распределяется в двух направлениях [9]:

– Направлена на выплату дивидендов, доходов основателям предприятия, дополнительный выпуск акций, увеличение уставного капитала.

– Остается в распоряжении предприятия, как источник финансирования предприятия.

Таким образом, формирование оптимальных пропорций между капитализированной и потребляемой прибылью является основной задачей политики распределения прибыли.

Комплекс рекомендаций по оптимизации управления финансово-экономическими результатами деятельности предприятия

Для эффективной не только хозяйственной, но и финансовой деятельности предприятия в целом, каждое предприятие должно сформировать собственную стратегию управления финансами.

Есть 3 альтернативы для увеличения прибыльности, которые необходимо детально разобрать предприятию и которые являются очень актуальными [10]:

1. Увеличение цен при сохраненном значении расходов. Заработок может быть увеличен несколькими путями:

– повышение цен на ваш продукт;

– повышение уровня продаж;

– увеличением разницы между ценой и себестоимостью товара . Установленные цены могут пересматриваться один или два раза в год, но увеличивать цену на товар необходимо в условиях сохранения конкурентоспособности.

2. Снижение затрат или себестоимости при сохраненном значении заработка. Второй альтернативой является снижение суммы общих расходов. Это может быть достигнуто уменьшением себестоимости товара. Введение в эксплуатацию продукции высоких технологий, то есть конвейеров, которые эффективно решают эту проблему. Другим важным инструментом в снижении общих затрат является внедрение новых методов управления, таких как совместная деятельность. Нужно тщательно изучить эксплуатационный цикл для контроля вливаний денежных средств и снижения риска производства избыточной продукции. Также не нужно забывать о том, что уменьшение себестоимости товаров или услуг не должно повлиять на ухудшение их качества.

3. Одновременное увеличение цен и уменьшение себестоимости. Это может быть достигнуто путем массового производства. Принцип экономики, обусловленный ростом масштаба производства, может привести к желаемой цели. В дополнение к затронутой теме можно сказать, что важным фактором для получения общей прибыльности служит стратегия и коммуникабельность самой компании-производителя. Нужно помнить тот факт, что неправильное определение целей или несработанная стратегия никогда не приведут к получению прибыли.

Создание качественного механизма управления прибылью на предприятии будет способствовать оптимизации его доходов и расходов, что позволит обеспечить стабильное развитие предприятия в долгосрочном периоде.

Выводы

Финансово-экономические результаты деятельности являются основным источником развития предприятия, научно-технического усовершенствования его материальной базы и продукции, всех форм инвестирования.

Одним из главных финансово-экономических результатов является прибыль. Управление прибылью представляет собой систему принципов и методов разработки и реализации управленческих решений по всем основным аспектам его формирования, распределения и использования на предприятии.

Формирование прибыли предприятия происходит в процессе его операционной, финансовой и инвестиционной деятельности.

Можно выделить два этапа распределения прибыли:

1. Распределение величины прибыли до налогообложения.

2. Распределение и использование прибыли, которая осталась в распоряжении предприятия после выплаты платежей в государственный бюджет.

Правильный подход к выбору стратегии управления финансами и внедрение предложенных рекомендаций позволит увеличить эффективность деятельности предприятия.

Список источников

1. Федорович Т.В., Дрожжина И.В. Концепция формирования консолидированной прибыли группы // Вестник Томского государственного университета. – 2011. – №3. – с.128-138.

2. Хайруллин А. Г. Управление финансовыми результатами деятельности организации // Экономический анализ: теория и практика. — 2006. — № 10. — С.40

3. Федорович Т.В., Дрожжина И.В. Концепция формирования консолидированной прибыли группы / Т.В. Федорович, И.В. Дрожжина // Вестник Томского государственного университета. – 2011. – №3. – с.128-138.

4. Бархатов И.В., Рюмин И.В. Модель формирования и распределения прибыли российских корпораций // Вестник Челябинского государственного университета. – 2013. – №15. – с.85-91.

5. Бланк И. А. Управление прибылью / И. А. Бланк. – Киев : Ника-Центр, 1998. – 543 с.

6. Мирошниченко О.Ю. Механизм управления прибылью отечественных предприятий / О.Ю. Мирошниченко // Бизнесинформ. – 2014. – №5. – С. 280-284.

7. Войтов, И.Н. Луговской Р.В. Управление финансовыми результатами предприятия / И.Н. Войтов, Р.В. Луговской // Вестник экономики транспорта и промышленности. – 2014. – №46. – С.267-271.

8. Евлоев, Р.М. Особенности распределения прибыли в российских корпорациях / Р.М. Евлоев // Вестник Челябинского государственного университета. – 2011. –№32. – С.82-87.

9. Опекунова Н.В., Лопата В.Г. Управление прибылью предприятия / Н.В. Опекунова, В.Г. Лопата // Вестник экономики транспорта и промышленности. – 2014. – №46. – с. 294-298.

10. Опекунова Н.В., Лопата В.Г. Управление прибылью предприятия / Н.В. Опекунова, В.Г. Лопата // Вестник экономики транспорта и промышленности. – 2014. – №46. – с. 294-298.