Развитие государственного аудита и финансового контроля текущих и долгосрочных обязательств предприятия в условиях Филиала «Шахты им. А.А. Скочинского»

Содержание

- Введение

- 1. ПОСТАНОВКА ЗАДАЧИ

- 1.1 Актуальность темы

- 1.2 Цель и задачи исследования, планируемые результаты

- 2. ОБЗОР ИССЛЕДОВАНИЙ И РАЗРАБОТОК

- 3. СОСТОЯНИЕ ПРОБЛЕМЫ ОБЯЗАТЕЛЬСТВ

- Вывод

- Список источников

Введение

Важнейшей предпосылкой устойчивого развития бизнеса в долгосрочной перспективе является повышение его конкурентоспособности. Конкурентоспособность складывается из двух основных факторов – способности на выгодных условиях привлекать капитал и умения эффективно использовать имеющиеся у организации ресурсы. Одним из наиболее действенных инструментов выявления возможностей для повышения эффективности деятельности и, следовательно, одним из конкурентных преимуществ организации может стать государственный контроль.

Процесс развития экономики неразрывно связан с информационным обеспечением деятельности субъектов хозяйствования, важнейшей составляющей которого являются данные бухгалтерского учета и результаты его контроля, предоставляющие информацию о финансовом состоянии предприятия заинтересованным лицам, с целью использования их для принятия управленческих решений.

В процессе хозяйственной деятельности предприятий активизируются их экономические взаимоотношения с другими субъектами рынка, в том числе физическими лицами, контрагентами, государственными и налоговыми органами, которые обусловливают возникновение обязательств. Являясь источником формирования и финансирования активов, обязательства выполняют важную роль в финансовой и хозяйственной деятельности хозяйствующего субъекта. Существенно влияя на финансовую устойчивость и платежеспособность, обязательства, учитывая их динамичный характер, требуют эффективного управления денежными потоками, контроля фактического состояния расчетов особенно во время сложной финансовой обстановки и финансового кризиса. Такой контроль становится возможным на основе достоверной, качественной и адекватной информации о задолженности, которая формируется в системе бухгалтерского учета и своевременном и действенном контроле этой информации со стороны служб государственного контроля и аудита.

1. ПОСТАНОВКА ЗАДАЧИ

1.1 Актуальность темы

Актуальность темы обусловлена особенно остро вставшей в современных условиях хозяйствования проблемой управления экономической устойчивостью, которая очень важна для капиталоемких отраслей народного хозяйства, к которым относятся и предприятия угледобывающего комплекса.

Такие предприятия функционируют под влиянием высокого уровня износа основных фондов, частых изменений в налоговом законодательстве, низкой производительности труда, сложных горно-геологических условиях, спонтанных изменений на рынках минерального сырья, неаргументированного повышения цен на оборудование и материалы, сложной геополитической обстановки.

В связи с этим в последние годы наблюдается тенденция к снижению эффективности деятельности шахт Донецкого бассейна. Это определяет повышенное внимание к поиску путей решения проблем функционирования угледобывающих предприятий, в том числе, за счет определения условий достижения и поддержания экономической устойчивости и совершенствования методов ее оценки. Процесс развития экономики неразрывно связан с информационным обеспечением деятельности субъектов хозяйствования, важнейшей составляющей которого являются данные бухгалтерского учета и результаты его контроля, предоставляющие информацию о финансовом состоянии предприятия заинтересованным лицам, с целью использования их для принятия эффективных управленческих решений.

Весомой составляющей, характеризующей финансовое состояние предприятия, является информация об обязательствах, их структуре и динамике. Именно эта информация применяется экспертами при оценке платежеспособности и финансовой стабильности хозяйствующего субъекта.

1.2 Цель и задачи исследования, планируемые результаты

Целью данной магистерской диссертации является изучение и обобщение теоретических, методологических, методических и организационных положений, а также разработка научно-практических рекомендаций по совершенствованию контроля и аудита обязательств в соответствии с современными требованиями управления, их влияние на устойчивое развитие предприятия и государства в целом.

Для достижения поставленной цели определены следующие задачи:

- исследовать экономическую сущность обязательств и определить их место и роль в качестве объекта бухгалтерского учета, контроля и аудита;

- определить критерии классификации обязательств с целью обеспечения рационального формирования и полного использования информации для принятия эффективных управленческих решений;

- обосновать методические подходы к признанию и оценке обязательств, разработать предложения по их совершенствованию с учетом отечественного и зарубежного опыта;

- оценить действующий порядок отражения обязательств в регистрах бухгалтерского учета и финансовой отчетности и предоставить предложения по его совершенствованию, которые бы обеспечили получение точной и полной информации о состоянии обязательств на предприятии в целом и по их видам в частности;

- разработать рекомендации по совершенствованию государственного контроля и аудита обязательств Филиала «Шахты им. А. А. Скочинского».

Предмет исследования: государственный контроль и аудит обязательств, как элемент устойчивого развития предприятия о добыче угля.

Объект исследования: финансово-хозяйственная деятельность филиала шахты им. А.А. Скочинского Государственного Угледобывающего предприятия Донецкая угольно-энергетическая компания.

2. ОБЗОР ИССЛЕДОВАНИЙ И РАЗРАБОТОК

В целях разработки и углубления теоретических и организационно-методических основ рассматриваемых проблем может быть полезен накопленный зарубежный опыт, однако его использование возможно лишь с учетом сложившихся особенностей государственного контроля коммерческих организаций в специфических условиях ДНР и России.

Научный обзор трудов зарубежных специалистов, исследующих различные теоретических и организационно-методические аспекты основ системы государственного контроля и аудита представлен трудами: Э.А. Аренса, Р. Макконнела, Эмерсона , К. Друри, Дж. К. Лоббека, Р. Монтгомери, М.Б. Хирша, и др. Обзор выполнен в рамках исследования процессов государственного контроля расчетов предприятия с другими субъектами рынка, характеризующими состояние и движение обязательств и отражение их в системе бухгалтерского учета.

Исследованию сущности, содержания, подходов к оценке, методов и инструментов управления экономической устойчивостью предприятий посвящены работы многих российских ученых, среди которых необходимо выделить труды Белоцерковского О.М. [1], Арошидзе А.А., Васильцева В.М., Цветкова П.С. [2, 3], Корчагиной Е.В., Пикаловой Т.А. [4], Баранова В.Е. [5], Федосеева С.В., Романова А И., и других ученых.

Для исследования состояния экономической устойчивости используются разные приемы и методы. Так в работах коллектива авторов во главе с О.М. Белоцерковским показана эффективность применения методов нелинейной динамики при исследовании современных экономических процессов на уровне региона. Авторами рассматриваются теории эффективного устойчивого рынка с нелинейными процессами экономической модели региона. Изучается возможность использования теории катастроф и теории детерминированного хаоса в решении некоторых социально-экономических проблем [6].

Проблемы управления горными предприятиями на основе измерения и оценки эффективности их деятельности в рыночных условиях рассмотрены в исследованиях Пикаловой Т.А.. В статьях по направлению исследования связанных с устойчивым развитием горных предприятий сформулированы факторы, обуславливающие необходимость внедрения принципов корпоративной устойчивости в деятельность горной компании. Выявлена взаимосвязь операционной деятельности компании и принципов корпоративного устойчивого развития [4].

Баранов В.Е. обобщив и сравнив существующие подходы к трактовкам понятия «экономическая устойчивость предприятия», приходит к выводу, что следует соблюдать точки зрения ученых, которые экономическую устойчивость рассматривают как способность (свойство, характеристику) предприятия, оценить уровень которой можно с помощью анализа показателей динамики состояния и структуры предприятия [5].

Центральным звеном любой работы, посвященной проблеме экономической устойчивости, является ее оценка. Исследования Цветкова П.С. позволили выделить несколько наиболее популярных подходов к оценке экономической устойчивости:

- использование интегрального показателя, представленного как среднее геометрическое, составленного из частных показателей, отражающих устойчивость;

- применение метода коэффициентов, заключающегося в их перемножении. Достоинства и недостатки первых двух методов практически не отличаются;

- расчет интегрального показателя устойчивости методом средневзвешенной суммы критериев [2].

Влияние структуры обязательств на систему управления корпорацией исследовано в трудах Ивашкевича А.В., Гудкова Е.А., Башкатова Н.Ф., Дружиновской Т.Ю., Дубкова В.А., Нестерова И.Н. и др. В основу их трудов положена задача – выявить самые эффективные механизмы оценки стоимости предприятия с позиций выполнения различного рода обязательств. При этом все ученые соглашаются, что единой универсальной методики в сфере финансов не существует. Таким образом, на практике бухгалтерские методики учета и оценки финансовых ресурсов являются чаще всего применяемыми и регламентированными. Вопросы отражения учетной информации о заемном капитале на счетах финансового учета рассмотрены в трудах Клещиной Е.В., Дирковой Е.Ю, Ахметишиной Р.Р., Щербатюк В.В. и др.и движением мышц приблизительное.

Дружиловская Т.Ю. и Игонина Т.В. [7] предложили классификацию видов обязательств, которая приведена на рисунке 2.1.

Рисунок 2.1 – Классификация видов обязательств (анимация: 8 кадров, 3 цикла повторения, 50,5 килобайт)

Щербатюк В.В. в статье «Признание. Оценка и учет долгосрочных и текущих обязательств» дает экономическую характеристику и классификацию обязательств молдавских рыночных структур, подробно рассмотрены национальные особенности бухгалтерского учета долгосрочных и текущих обязательств в соответствии с новыми нормативными актами, разработанными на основе Международных стандартов финансовой отчетности [8].

Значительный вклад в решение проблем теории организации государственного контроля и аудит внесли такие отечественные исследователи, как Брагинская Л.С, Кукелко Д.В., Шкодинский С.В., Хребтова Т.П., Басангова Э.О, Мельник М.В. и др.

В частности, Фокина О.Н. [9], проанализировав методические основы учета, анализа и контроля обязательств, пришла к выводу, что предприятия имеют неудовлетворительную или формализованную аналитическую базу относительно движения обязательств, целесообразности их привлечения, рискованности и эффективности.

Вопросы учета дебиторской и кредиторской задолженности по МСФО сегодня выступают одними из актуальных как для российских, так и для зарубежных хозяйствующих субъектов, в процессе осуществления бухгалтерского учета. Одной из основных нерешенных проблем настоящего времени является, тот факт что в МСФО не предусмотрено специального стандарта, который бы регламентировал определенный порядок учет дебиторской и кредиторской задолженностей [10].

Анализируя российские стандарты учета дебиторской и кредиторской задолженности, можно сказать, что основной особенностью МСФО, в сравнении с российским законодательством, является тот факт, что МФСО 39 не устанавливается обязанность проведения инвентаризации. А в России в ходе проведения годовой инвентаризации расчетов, ведется проверка достоверности и обоснованности дебиторской и кредиторской задолженности предприятия и происходит выявление задолженностей с истекшим сроком исковой давности [11].

3.СОСТОЯНИЕ ПРОБЛЕМЫ ОБЯЗАТЕЛЬСТВ

Вопросом о сущности понятия «обязательство», проблемам отражения их на счетах бухгалтерского учета посвящен целый ряд работ отечественных и зарубежных авторов: Гулина В.А., Козловой М.О., Коломиец Н.,. Лаптевой Д,. Майданик Р, Николенко Л., Малюги Н.М., Омецинской И.Я.,. Петрук А.Н, Пятова М.Л., Рильника И.Л., Соколова Я.В., Солдаткина А.А. и др. Однако, отдельные теоретические положения относительно трактовки текущих обязательств являются дискуссионными. В связи с этим возникает необходимость уточнения и дальнейшего совершенствования теоретических и методических аспектов признания, классификации, документирования, оценки и отражения обязательств и их государственного контроля и аудита.

Первый вопрос, который может возникнуть у предприятия, - это выделение заемных и собственных ресурсов в пассивах баланса. Если в отношении собственного капитала нормативное регулирование в учете дает такую возможность, то определение величины и структуры заемного капитала требует дополнительных исследований.

Отечественная нормативная база имеет определенные пробелы в отражении среднесрочных кредитов. Если законодательство регулирующее банковскую деятельность предполагает выделение в отдельную группу кредитов, срок погашения которых составляет от 1 до 3 лет, то Национальные П(С)БУ соответствующей классификации не поддерживают.

Следует обратить внимание на противоречия в определениях национальных стандартов бухгалтерского учета, в частности в оценке непредвиденных обязательств. Так, в П(С)БУ указано, что сумма непредвиденных обязательств определяется по учетной оценке ресурсов, необходимых для погашения на определенную отчетную дату, но, руководствуясь этим документом, сумму условного обязательства достоверно определить нельзя. Эта же ситуация наблюдается и в оценке обеспечения, а это уже довольно существенно может повлиять на финансовые результаты деятельности предприятия, поскольку суммы созданных обеспечений признаются расходами отчетного периода.

Определение текущих активов и текущих обязательств традиционно считалось полезной информацией, помогающей пользователям финансовых отчетов анализировать финансовое состояние предприятия. Некоторые считают, что классификация активов и обязательств на «текущие» и «не текущие» должна давать приблизительное определение ликвидности предприятия, то есть его способности осуществлять повседневную деятельность без финансовых затруднений. Другие считают эту классификацию как обеспечивающую определение тех ресурсов и обязательств предприятия, которые находятся в постоянном обороте.

Такие точки зрения в некоторой степени являются несовместимыми. Критерием определения активов и обязательств как оборотных, является то, будут ли они потребленные или погашены для обеспечения дохода в течение нормального операционного цикла предприятия. Операционным циклом предприятия, как правило, называют средний промежуток времени между приобретением материалов для производства и конечной реализацией продукции за денежные средства. Например, незавершенное строительство будет исключен из текущих активов согласно первому критерию, в то время как согласно второму критерию оно будет включено в текущих активов.

Такие противоречивые точки зрения привели к принятию во многих странах положение о том, каким образом статьи включаются в состав текущих активов, исходя из того, ожидается их реализация в течение одного года или в течение нормального операционного цикла предприятия, в зависимости от того, какой промежуток времени более длительным; статьи включаются в состав текущих обязательств, если они выплачиваются по требованию кредитора или ожидается их погашения в течение одного года. Даже если такой подход применяется как общее правило, существуют случаи включения или исключения отдельных статей в соответствии с различными критериями. Таким образом, классификация статей на текущие и долгосрочные на практике базируется, в основном, на договорах, а не на какой-либо одной концепции.

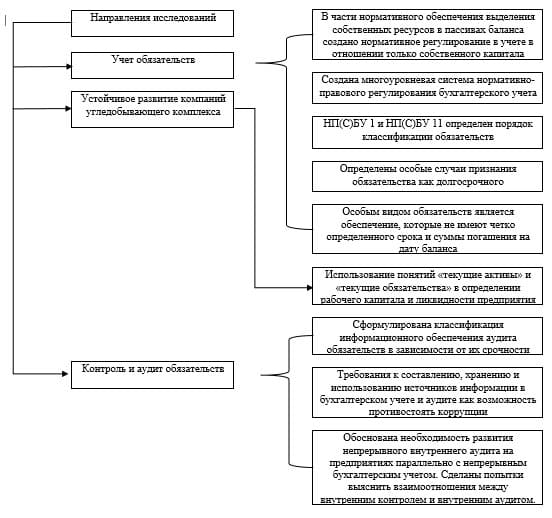

На рисунке 3.1 приведены существующие решения обозначенных проблем учета обязательств.

Рисунок 3.1 – Существующие решения проблемы учета обязательств

Вывод

По результатам работы можно сказать, что были выполнены все основные поставленные цели и задачи.

Исследована экономическая сущность обязательств и определены их место и роль в качестве объекта бухгалтерского учета, контроля и аудита. Определены критерии классификации обязательств с целью обеспечения рационального формирования и полного использования информации для принятия эффективных управленческих решений. Обоснованы методические подходы к признанию и оценке обязательств, разработаны предложения по их совершенствованию с учетом отечественного и зарубежного опыта. Был оценен действующий порядок отражения обязательств в регистрах бухгалтерского учета и финансовой отчетности и представлены предложения по его совершенствованию. Разработаны рекомендации по совершенствованию государственного контроля и аудита обязательств Филиала «Шахты им. А. А. Скочинского».

Список использованных источников

- Белоцерковский, О.М. Экономическая синергетика: Вопросы устойчивости / О.М. Белоцерковский, Г.П. Быстрай, В.Р. Цибульский. – Новосибирск, 2006. – 116 с. – ISBN 5-02-031101-4.

- Цветков П.С. Оценка экономической устойчивости горнорудных предприятий на основе динамического подхода / Цветков П.С.// Дис. ... канд. экон. наук. – СПб, 2015

- Цветков П.С. Проблемы оценки экономической устойчивости горнодобывающих предприятий // Известия Санкт-Петербургского государственного экономического университета. - СПб, 2014. - № 5 (89). - с. 132- 136.

- Пикалова Т.А. Алгоритм целевого управления операционной деятельностью горнодобывающей компании в контексте устойчивого развития / Т. А. Пикалова // Горный информационно-аналитический бюллетень (научно-технический журнал). – 2014. – № 2. – С. 380-386.

- Баранова В.Е. Экономическая устойчивость предприятия / В.Е. Баранова, Е.Ф. Николаева // Academy. – 2018. – № 10(37). – С. 18-24.

- Гудкова Е.А. Совершенствование экономической сущности и классификации обязательств / Е.А. Гудкова // Вестник Белорусской государственной сельскохозяйственной академии. – 2021. – № 2. – С. 22-27.

- Дружиловская Т.Ю. Особенности практики учета обязательств и их влияние на показатели деятельности организаций / Т.Ю. Дружиловская, Т.В. Игонина // Бухгалтерский учет в бюджетных и некоммерческих организациях. – 2015. – № 6(366). – С. 2-10.

- Danescua T., Prozanb M., Prozanc R.D. // The Valances of the Internal Audit in Relationship with the Internal Control – Corporate Governance, 2015. – Р. 960-966. Режим доступа: https://www.researchgate.net/publication/283236819_The_Valances_of_the_Internal_Audit_in_Relationship_with_the_Internal_Control_-_Corporate_Governance

- Щербатюк В.В. Признание, оценка и учет долгосрочных и текущих обязательств / В.В. Щербатюк // Статистика, учет и аудит. – 2015. – № 4(59). – С. 66-75.

- Горбулин В.Д., Фокина, О.Н. Дебиторская и кредиторская задолженность. Особенности бухгалтерского и налогового учета: учеб.пособие. / Горбулин В.Д., Фокина О.Н. - М.: ГроссМедиаФерлаг, 2018. - 127 с.

- Клещина Е.В. Современные подходы к учету дебиторской и кредиторской задолженности согласно российскому законодательству и МСФО / Е.В. Клещина // Форум молодых ученых. – 2020. – № 4(44). – С. 145-152.

- Башкатова Н.Ф. Гармонизация учета финансовых обязательств по российским и международным стандартам в судостроении / Н.Ф. Башкатова, С.А. Полухина // Вестник Самарского государственного экономического университета. – 2019. – № 11(181). – С. 62-70.