English | Перевод на русский язык статьи "History of the Balanced Scorecard", http://www.12manage.com/methods_balancedscorecard.html

История Cбалансированная система показателей эффективности (ССП)

В 1992, статья Роберт Каплан и Дейвид Нортон, озаглавленная «The Balanced Scorecard - Measures that Drive Performance» в Harvard Business Review привлекла много внимания к их методу, и заложила основу бизнес бестселлера , «The Balanced Scorecard: Translating Strategy into Action», опубликованного в 1996.

Финансовая эффективность организации необходима для ее успеха. Даже некоммерческие организации должны разумно обращаться с фондами, которые они получают. Однако чисто финансовый подход к управлению организацией страдает от 2 недостатков:

- Он исторический. В то время как он сообщает, что происходило в организации, он может и не указать на то, что происходит в ней в настоящее время. Это также не лучший показатель будущей эффективности.

- Он занижен. Часто случается так, что текущая рыночная стоимость организации превышает рыночную стоимость ее активов. Tobin's-q измеряет соотношение стоимости активов компании к ее рыночной стоимости. Избыточная стоимость происходит от нематериальных активов. Это как раз та стоимость, которая не учитывается обычной финансовой отчетностью.

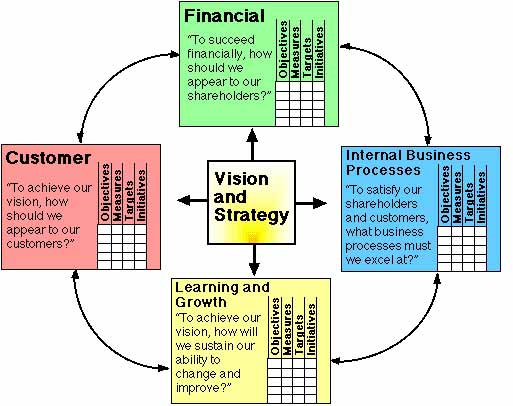

4 аспекта ССП

Метод ССП Каплана и Нортона является стратегическим подходом и системой управления эффективностью, которая позволяет организации привести в действие видение и стратегию компании в 4 аспектах:

- Финансовый аспект.

- Клиентский аспект.

- Аспект бизнес процесса.

- Аспект обучения и роста.

Это позволяет контролировать текущую эффективность, но метод также нацелен на обработку информации о будущих перспективах функционирования организации.

Преимущества Сбалансированной системы показателей эффективности

Каплан и Нортон указывают на следующие преимущества применения Сбалансированной системы показателей эффективности:

- Концентрация всей организации на нескольких ключевых параметрах для достижения прорывного результата.

- Помогает интегрировать различные корпоративные программы. Такие как: качество, реорганизация, и инициативы службы работы с покупателями.

- Разбивает стратегические измерения на более мелкие составляющие, так что административные руководители, управляющие и сотрудники могут понять что от них требуется для достижения превосходной общей эффективности.

1. Финансовый аспект

Каплан и Нортон не пренебрегают традиционной потребностью в финансовых данных. Своевременное и точное предоставление данных всегда будет приоритетом, и менеджеры должны обеспечить его. В действительности, часто в компаниях разбор и процесс обработки финансовых данных больше чем достаточен. С внедрением корпоративной базы данных, ожидается, что большую часть процесса обработки данных можно централизовать и автоматизировать. Но дело в том, что текущий фокус на финансовых вопросах приводит к несбалансированной ситуации по отношению к другим аспектам. Возможно существует необходимость учитывать дополнительные финансовые данные в этой категории, такие как оценка риска и данные сравнения затрат и результатов .

2. Клиентский аспект

Современный менеджмент указывает на увеличивающееся осознание важности ориентации на потребителя и потребительской удовлетворенности в любой компании. Это главные показатели: если клиенты не удовлетворены, то они в конечном итоге находят других поставщиков, которые удовлетворяют их потребности. Плохое исполнение с этой точки зрения главный показатель будущего спада. Даже если текущее финансовое состояние может показаться (все еще) приемлемым. В развитии измерений потребительской удовлетворенности должен присутствовать анализ клиентов. С точки зрения типов клиентов и видов процессов.

3. Аспект бизнес процессов

Это аспект относится к внутренним бизнес процессам. Измерения, основанные на этом аспекте, показывают менеджерам, насколько эффективно функционирует их бизнес, и соответствуют ли продукция и сервисные услуги требованиям клиента. Эти измерения должны быть тщательно разработаны теми, кто знает эти процессы наиболее полно. В дополнение к стратегическим процессам управления можно выделить два вида бизнес процессов: Это аспект относится к внутренним бизнес процессам. Измерения, основанные на этом аспекте, показывают менеджерам, насколько эффективно функционирует их бизнес, и соответствуют ли продукция и сервисные услуги требованиям клиента. Эти измерения должны быть тщательно разработаны теми, кто знает эти процессы наиболее полно. В дополнение к стратегическим процессам управления можно выделить два вида бизнес процессов:

- Процессы, касающиеся миссии. Множество уникальных проблем встречаются в этих процессах.

- Поддерживающие процессы. Поддерживающие процессы часто повторяются, и, следовательно, их легче измерить и сравнить. Можно использовать общие методы измерения.

4. Аспект обучения и роста

Этот аспект включает обучение сотрудников и корпоративные культурные отношения, касающиеся индивидуального и корпоративного самоулучшения. В организации высококвалифицированных специалистов, люди - это главный ресурс. В текущих условиях быстрого технологического изменения для таких специалистов в области анализа и обработки информации непрерывное обучение становится необходимостью. Правительственные учреждения часто оказываются неспособными нанять новых технических работников и в то же самое время показывают спад в обучении существующих сотрудников. Каплан и Нортон подчеркивают, что «обучение» более широкое понятие, чем «тренировка»; оно также включает такие элементы, как менторы и наставники в организации, а также легкость общения между работниками, которая позволяет им с легкостью получить необходимую помощь по проблеме. Оно также включает технологические инструменты такие, как Intranet.

Интеграция этих 4 аспектов в один удобный график сделала метод ССП очень успешным как методологию менеджмента.

Задачи, измерения, целевые показатели, и инициативы

Для каждого аспекта Сбалансированной системы показателей эффективности контролируются 4 параметра (рассчитываются):

- Задачи: крупные задачи, которых нужно достигнуть, например, прибыльный рост.

- Измерения: наблюдаемые параметры, которые будут использованы для того, чтобы измерить прогресс к достижению задачи. Например, задача прибыльного роста может быть измерена ростом рентабельности чистой прибыли.

- Целевые показатели: специфические целевые показатели для измерений, например, спад 7% за год в производственных нарушениях.

- Инициативы: проекты или программы, которых нужно начать для того чтобы выполнить задачу.

Двойная обратная связь

В традиционной промышленной деятельности, «контроль качества» и «бездефектность» были важными понятиями. Для того чтобы защитить клиента от некачественных продуктов, значительные усилия были сфокусированы на инспекциях и тестировании на завершющей стадии поточной линии. Проблема с этими подходами - как указывал Деминг - в том, что истинные причины дефектов никогда нельзя было определить, и всегда были неэффективности, потому что продукты с дефектом браковались. Деминг понимал, что отклонение создается на каждой стадии в производственном процессе, и необходимо определить и исправить причины отклонения. Если это сделать, то можно уменьшать дефекты и улучшать качество продукции бесконечно. Для того чтобы внедрить такой процесс, Деминг подчеркивал, что все бизнес процессы должны быть частью системы с каналами обратной связи. Данные по обратной связи должны быть рассмотрены менеджерами, для того чтобы определить причины отклонения и процессы со значительными проблемами. После этого они могут сконцентрировать свое внимание на исправлении той совокупности процессов.

Метод сбалансированной системы показателей эффективности включает обратную связь в отношении внутренних выходных результатов бизнес процесса. Как в TQM. Более того, ССП обеспечивает обратную связь для результатов стратегий бизнеса. Это создает процесс «двойной обратной связи» в сбалансированной системе показателей эффективности.

Результирующие измерения

Нельзя улучшить то, что вы не можете измерить. Поэтому система измерений должна быть основана на приоритетах стратегического плана, который обеспечивает ключевые факторы и критерии измерений, за которыми менеджеры должны следить. Потом разрабатываются процессы для накопления информации, необходимой для этой системы и перевода ее в численный формат для хранения, индикации и анализа. Лица, принимающие решения, рассматривают результаты различных измеренных процессов и стратегий и отслеживают результаты для руководства компании и обеспечения обратной связи.

Таким образом, ценность измерений состоит в их способности обеспечить фактическую основу для определения:

- Стратегической обратной связи , для того чтобы показать текущий статус организации во множестве аспектов для лиц, принимающих решения.

- Диагностической обратной связи в различных процессах, для того чтобы проводить улучшения на постоянной основе.

- Тенденций в эффективности с течением времени. .

- Обратной связи в отношении самих методов измерения. Какие показатели должны быть отслежены?

- Количественных вкладов для методов прогнозирования и для систем поддержки принятия решений.

Управление по Факту

Цель измерения состоит в том, чтобы позволить менеджерам понять свою компанию более ясно - во многих аспектах - и, следовательно, принять более мудрые долгосрочные решения. Буклет 1997 Baldrige Criteria описывает эту концепцию как менеджмент, основанный на фактах: «Современные бизнес группы зависят от систем измерений и анализа эффективности. Измерения должны происходить из стратегии компании и обеспечивать важные данные и информацию о ключевых процессах, результатах. Данные и информация, необходимые для измерения эффективности и улучшений: клиент, эффективность продукта и сервисных услуг, операции, рынок, конкурентные сравнения, поставщик, сотрудники, затраты и финансы. Анализ влечет использование данных для определения тенденций, прогнозов, причин и следствий - то, что может и не быть очевидным без анализа. Данные и анализ поддерживают разнообразные цели в компании, такие как планирование, анализ эффективности компании, улучшение экономической деятельности и сравнение эффективности компании с конкурентами или с примерами «лучших методов организации производственных работ».

«Главный фактор в улучшении эффективности заключается в создании и использовании измерений эффективности или показателей. Измерения эффективности или показатели - измеряемые параметры продуктов, сервисных услуг, процессов и экономической деятельности, которые компания использует для отслеживания и улучшения эффективности. Измерения или показатели должны быть отобраны наилучшим образом, для того чтобы представить факторы, ведущие к улучшенной эффективности обслуживания клиента, операционной и финансовой деятельности. Всесторонняя совокупность измерений или показателей, привязанная к клиентским требованиям и/или требованиям эффективности компании, представляет четкую основу для приведения в соответствие всех операций с целями компании. Посредством анализа данных от отслеживания процессов, сами измерения или показатели могут быть оценены и изменены для того, чтобы улучшить поддержку таких целей».

Предупреждающее замечание по поводу использования Сбалансированной системы показателей эффективности

Вы получаете то, что вы измеряете. Люди будут работать на достижение постановленных целей. Например, фокусирование на традиционных финансовых показателях может поощрять краткосрочное мышление. Теория центральной группы Kleiner предлагает дополнительные доводы в пользу этого механизма. Каплан и Нортон признают это, и призывают к более сбалансированной совокупности измерений. Но все же, люди будут работать на достижение своих целей системы измерений, и могут проигнорировать что-то важное, что не зафиксировано в системе.

Развитие Сбалансированной системы показателей эффективности

В 2002, Коббольд и Лоури начали классификацию дизайнов Сбалансированной системы показателей эффективности, основанную на методе использования в организации. Они описывают как Cбалансированную систему показателей эффективности можно использовать для того, чтобы поддержать три определенные управленческие инициативы, первыми двумя из которых являются управленческий контроль и стратегический контроль. Они утверждают, что из-за разниц в требованиях к данным эффективности в этих формах применения, запланированное использование должно оказывать влияние на принимаемый тип дизайна ССП. Позже в том же году эти же авторы рассмотрели развитие ССП в формате использования Карты стратегии как стратегический инструмент менеджмента, признавая существование 3 отдельных поколений дизайна сбалансированной системы показателей эффективности.

|