Реферат по теме выпускной работы

Содержание

- Введение

- 1. Актуальность темы

- 2. Цель и задачи исследования, планируемые результаты

- 3. Обзор исследований и разработок

- 3.1 Обзор международных источников

- 3.2 Обзор отечественной литературы

- 4. Концептуальная модель оценки эффективности HR-менеджмента

- Выводы

- Список источников

Введение

Система управления трудовыми ресурсами предприятия является неотъемлемой частью комплексной системы управления предприятием. Следовательно, эффективность функционирования такой системы управления персоналом можно рассматривать как составляющую часть эффективности деятельности предприятия в целом.

Оценка эффективности управления персоналом – это систематический, четко формализованный процесс, направленный на измерение издержек и выгод, связанных с программами деятельности управления персоналом для соотнесения их результатов с итогами базового периода, с показателями конкурентов и с целями предприятия [1].

Чтобы оценить эффективность деятельности предприятия в области управления персоналом, необходимо учесть целый комплекс параметров, например, продвижение работников по службе, их профессиональные, квалификационные, половозрастные характеристики, медицинские и психологические параметры, производительность и новаторскую активность.

1. Актуальность темы

В области знаний управления человеческими ресурсами, или HR-менеджмента, существует широко распространенное положение о том, что персонал является одним из ключевых ресурсов, влияющих на экономические результаты компании. За последние два десятилетия функция управления трудовыми ресурсами повысила свой организационный статус, поднявшись с обычного операционного уровня на стратегический уровень компании.

Тем не менее, HR-функция до сих пор сталкивается с проблемой оценки своего вклада в общий результат деятельности предприятия. И если данный вопрос решается по всему миру посредством разнообразных методов, подходов и концепций, то вторая проблема – распределение эффекта от управления персоналом между кадровой службой, линейными и функциональными руководителями предприятия, – до сих пор остается нерешенной.

2. Цель и задачи исследования, планируемые результаты

Целью проводимого исследования является разработка комплексной оценки эффективности управления человеческими ресурсами предприятия.

Основные задачи магистерской работы:

- проанализировать существующие показатели эффективности управления персоналом и, при необходимости, внести в них изменения;

- разработать новые показатели оценки эффективности HR-менеджмента;

- разработать формы опросных листов для тех функций системы управления персоналом, оценить которые с помощью формул невозможно;

- распределить результат оценки эффективности управления человеческими ресурсами (общий эффект) между кадровой службой, линейными и функциональными руководителями предприятия.

Объект исследования: система управления персоналом на предприятии.

Предмет исследования: оценка эффективности функционирования системы управления трудовыми ресурсами.

В рамках магистерской работы планируется получение следующих научных и практических результатов:

- разработка комплексной системы оценки эффективности управления персоналом;

- создание компьютерной программы, которая позволит предоставить комплексную оценки эффективности HR-менеджмента на основе данных бухгалтерского и управленческого учета, а также по результатам опроса сотрудников предприятия.

3. Обзор исследований и разработок

3.1 Обзор международных источников

Англоязычные научные работы в области оценки эффективности управления трудовыми ресурсами сводятся, в большинстве случаев, к двум вариантам:

- разработка HR метрик (Эдвард Лоулер, Джон Бодро, Адам Левенсон);

- создание методологий аудита эффективности мероприятий в области HR-менеджмента (Эндрю Бергерсток, Кристофер Эндрюс и другие).

HR-метрики характеризуют:

- эффективность административной работы HR-отдела (например, затраты на поиск одного работника, время заполнения открытой вакансии);

- эффективность мероприятий по управлению персоналом (например, отдача от вложений в обучение персонала, уровень прогулов и опозданий);

- развитие ключевых компетенций компании (например, выручка от продаж, процент брака).

Эффективность определяется как способность организации достигать своих целей, эффективно используя ресурсы

[2]. Эффективность оценивается с помощью трёх критериев: производительность, действенность и бережливость. Бережливость, под которой часто понимают альтернативные издержки

, может быть значимым фактором и для бенчмаркинга менеджмента трудовых ресурсов, и для аутсорсинга HR-функций.

Аудит эффективности управления трудовыми ресурсами является видом операционного аудита. Он включает оценку эффективности различных мероприятий в области HR-менеджмента. Аудит эффективности

означает также оценку бережливости и/или производительности и/или действенности. В данном контексте следует дать определения следующим специфическим понятиям:

- действенность – означает достижение целей или другого ожидаемого эффекта от тех или иных мероприятий;

- производительность – означает использование финансовых, человеческих, физических и информационных ресурсов с целью максимизации выпуска продукции при любом заданном наборе ресурсов на входе; либо минимизация ресурсов на входе при заданном количестве или качестве продукции на выходе;

- бережливость – означает приобретение по наименьшей цене соответствующего количества и качества финансовых, трудовых, физических и информационных ресурсов в соответствующее время [3].

Согласно Крэйвену и МакНалти есть основания полагать, что HR-менеджеры занимаются действенностью, а аудиторы и экономисты – бережливостью и производительностью

[4]. Стандарт аудита указывает на то, что все три фактора важны для оценки эффективности. Когда комбинируются три составляющие (производительность, действенность, бережливость), аудитор относится к выпуску продукции, как к проверке и оценке состояния организации с позиции распределения и использования ресурсов.

Идея проведения аудита эффективности управления трудовыми ресурсами не нова, но она не развивается вследствие недостатка информации и практических советов касательно проведения такого аудита и проблем, с которыми могут столкнуться аудиторы [5]. В Австралии О’Лири выделил следующие проблемы аудита, не позволяющие внедрять костяк аудита эффективности:

- независимость аудита;

- решение проблемы издержек и выгод аудита;

- установление адекватных измеримых критериев [6].

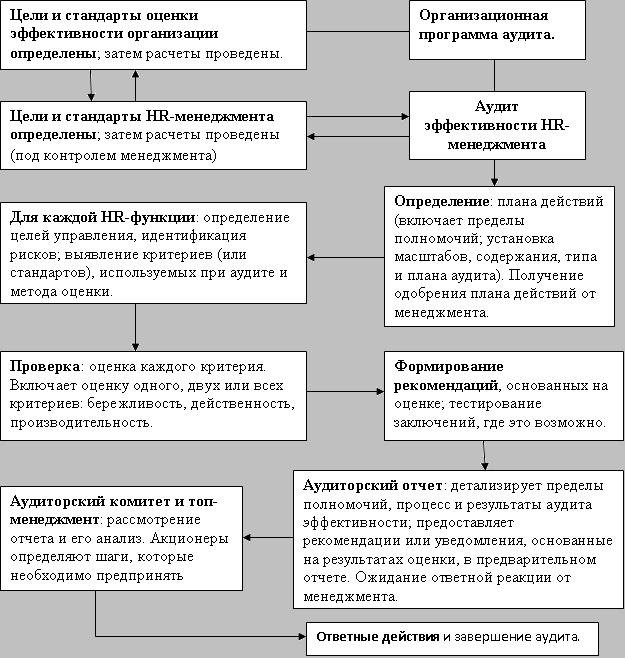

Модель аудита эффективности (рисунок 1) начинается с целей организации и стандартов эффективности, достижение которых ожидается. Данный блок соединяется с блоком HR-менеджмента и блоком критериев оценки для аудита эффективности управления трудовыми ресурсами. Если некоторые цели или стандарты не определены, этот факт должен быть согласован до начала аудита. Как только принимается решение о проведении аудита эффективности, начинается оценка (трудовых ресурсов всей организации, отдела по управлению трудовыми ресурсами, выбранных мероприятий в области управления персоналом).

Аудит может потребовать использования методов оценки, включая анализ отчетности, анализ данных, интервью, опросы, бенчмаркинг и оценку рисков. Шаблоны для работы на местах могут быть разработаны заранее, что создает причины для детального тестирования. Доказательства собираются воедино, чтобы дополнить рекомендации, содержащиеся в отчете аудитора. Важно отобразить примеры лучших практик в аудиторском отчете, чтобы обеспечить чувство равновесия и поддержать положительные трудовые отношения с проверяемым участком компании.

Набросок аудиторского отчета предоставляется главе HR-отдела с целью ознакомления с его комментариями. Готовый отчет, включая комментарии менеджмента, отсылается акционерам. Главный принцип аудита – обратная связь [7] и тот факт, что доведение аудита до конца гарантирует ознакомление с его результатами и выполнение указанных в нем рекомендаций.

3.2 Обзор отечественной литературы

В отечественной экономической литературе можно выделить две основные концепции оценки эффективности управления человеческими ресурсами: затратный и целевой.

Представители первой концепции (А.П. Егоров, В.А. Дятлов) утверждают, что эффективность HR-менеджмента должна оцениваться исходя из соотношения затраты на персоналом – рост производительности труда. Затратный подход тесно связан с теорией инвестирования в человеческие ресурсы. Модели, представляющие затратную концепцию оценки, учитывают денежные средства, вложенные в трудовые ресурсы в прошлые периоды, а также средства, которые могут быть вложены в будущем.

Вторая группа ученых (Ю.Г. Одегов, В.И. Бовыкин, С.В. Шекшня) оценивает эффективность менеджмента трудовых ресурсов с позиции успешности использования потенциала работниками для достижения поставленных организацией экономических и социальных целей. Данная концепция оценки эффективности HR-менеджмента рассматривает управление трудовыми ресурсами, исходя из качества работы с людьми.

Рассматривая вопрос оценки эффективности управления трудовыми ресурсами, большая часть учёных (В.П. Пугачев, А.Я. Кибанов, В.В. Травин, Б.М. Генкин и др.) в общей оценке выделяют экономическую и социальную составляющие.

Экономическая эффективность подразумевает достижение некоторых экономических целей предприятия при минимальных затратах ресурсов.

Социальная эффективность реализуется в виде исполнения ожиданий, потребностей и интересов сотрудников [8].

Таким образом, существует несколько подходов к определению и оценке эффективности системы управления персоналом:

- По мнению С.Н. Апенько – это совмещение взаимодополняющих форм выражения эффективности на основе анализа с целевой, потребностной и экономической форм её выражения.

- По мнению В.П. Пугачева эффективность системы управления персоналом – это достижение организационных (применительно к коммерческим организациям – прибыльности и стабильности предприятия и его адаптируемости к будущим изменениям ситуации при минимальных затратах на персонал) и индивидуальных (удовлетворенности трудом и пребыванием на предприятии) целей [9].

- По мнению Ю.Г. Одегова эффективной можно назвать такую систему принятия решений по управлению персоналом организации, которая является конкурентоспособной с позиции выпускаемой продукции (услуг), самой организации и работы в ней [8].

4. Концептуальная модель оценки эффективности HR-менеджмента

Понятие эффективность

подразумевает сопоставление затрат и результатов. Оценить эффективность управления персоналом – означает ответить на следующие вопросы:

- что представляет собой результат управления;

- какие затраты понесены на достижение некоторого результата [10].

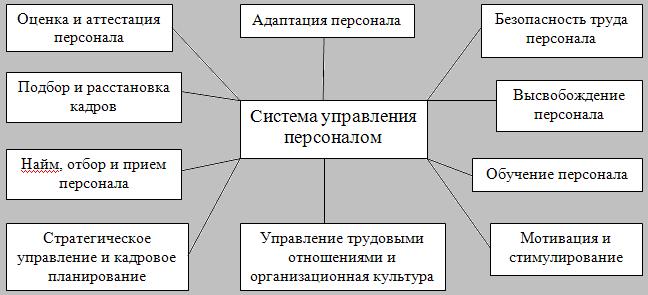

Построение комплексной оценки эффективности управления трудовыми ресурсами предприятия предполагает выделение основных функциональных подсистем системы управления персоналом (рисунок 2):

Каждая подсистема выполняет ряд функций. Полный перечень функций каждого элемента системы управления персоналом представлен на рисунке 3:

Комплексная оценка эффективности управления трудовыми ресурсами включает полную и всестороннюю оценку каждой функции каждой функциональной подсистемы системы управления персоналом предприятия.

Концептуальную модель процесса оценки эффективности HR-менеджмента можно представить в виде следующей схемы (рисунок 3):

В данной модели входными данными являются:

- бланки опроса сотрудников (если этого требует метод оценки соответствующей HR-функции);

- отчетность (финансовая, бухгалтерская, оперативная).

Блок «Методология оценки эффективности HR-менеджмента» включает:

- методы оценки (например, технология OCAI К. Камерона и Р. Куинна для диагностики организационной культуры предприятия);

- показатели эффективности (например, текучесть персонала, уровень профессионального травматизма и заболеваемости).

Блок «HR-функции» подразумевает проведение частных оценок эффективности каждой функции управления персоналом (например, функция адаптации оценивается отношением количества кандидатов, зачисленных в штат, к количеству кандидатов на испытательном сроке работы).

Блок «Сведение частных оценок в интегральный показатель» включает методы получения единой оценки эффективности HR-менеджмента из частных оценок каждой HR-функции (например, рейтинговый метод, балльный метод).

Блок «Выделение частного вклада каждого центра ответственности» включает распределение экономического эффекта от управления персоналом между центрами ответственности (службой персонала, линейными и функциональными руководителями).

Выводы

В рамках магистерской работы планируется получение следующих научных и практических результатов:

- разработка методологии оценки эффективности HR-менеджмента;

- получение интегрального показателя эффективности из частных оценок;

- создание механизма распределения общего эффекта от управления персоналом между соответствующими центрами ответственности;

- создание компьютерной программы, которая позволит предоставить комплексную оценки эффективности HR-менеджмента на основе данных бухгалтерского и управленческого учета, а также по результатам опроса сотрудников предприятия.

При написании данного реферата магистерская работа еще не завершена. Окончательное завершение: декабрь 2012 года. Полный текст работы и материалы по теме могут быть получены у автора или его руководителя после указанной даты.

Список источников

- Одегов Ю.Г. Оценка эффективности работы с персоналом / Одегов Ю.Г., Абдурахманов И.Х., Котова Л.Р.; Москва – 2011. – 752 с.

- Mathis R.L. Human resource management / Mathis R.L., Jackson J.H.; Ohio &ndash 2003. – p. 819.

- Andrews C.J. Developing and conducting a human resource management performance audit: case study of an Australian university: diss. PhD: 13.02.2007 / Christofer John Andrews – Southern Quennsland, 2007. – p. 190.

- Craven B.M. Management training and development expenditures: perspectives from auditing, economics and human resource management / B.M. Craven, M.B. Nulty // Managerial auditing journal. – 1994. – vol. 9. – pp. 3-9.

- Teo S. Auditing strategic HRM – internal audit and HRM collaboration / S. Teo // Journal of accountability and performance. – 1997. – vol. 3. – pp. 41-63.

- O'Leary S. Performance audits: could they become mandatory for public companies? / S. O'Leary // Managerial auditing journal. – 1996. – vol. 11. – pp. 14-18.

- Nutly S. Beyond systems: HRM audits in the public sector / S. Nutly // Human resource management journal. – 2000. – vol. 10. – pp. 21-38.

- Одегов Ю.Г. Управление персоналом: оценка эффективности / Одегов Ю.Г., Карташова Л.М.; Москва – 2002. – 256 с.

- Пугачев В.П. Управление персоналом / Пугачев В.П.; Москва – 2004. – 356 с.

- Шлендер П.Э. Управление персоналом / Шлендер П.Э., Лукашевич В.В., Мостова В.Д.; Москва – 2009. – 318 с.