{kind=link}

Реферат по теме магистерской диссертации

Введение

Торговая система – это свод правил и условий совершения трейдером тех или иных торговых операций на финансовом рынке [1]. С появлением персональных компьютеров появилась возможность свести разрозненные правила технического анализа, используемого при осуществлении торгов на бирже, в единые торговые системы. Целью создания таких систем было определение сигналов на покупку и продажу без вмешательства человека [2]. В настоящее время развитие компьютерных технологий, а также значительное расширение методов и инструментов, используемых трейдерами, привело к появлению сложных и многофункциональных компьютерных торговых систем (КТС), которые способны полностью автоматизировать процесс осуществления торговых операций.

Использование компьютерной торговой системы дает трейдеру ряд преимуществ. В первую очередь, использование КТС позволяет исключить проблемы эмоционального характера и избежать риска субъективной ошибки при оценке ситуации на рынке. КТС предоставляет возможность применения компьютерного анализа для исследования динамики рынка, основанного на широком использовании количественных методов обработки информации, включая методы математической статистики и специальные алгоритмы обработки и представления данных. Это, в свою очередь, позволяет обрабатывать большой объем исторических данных и одновременно учитывать множество факторов. Высокая скорость вычислительных процессов обеспечивает оперативность предоставления информации, сокращая время на принятие решения. И, наконец, существует возможность практически неограниченного расширения функциональность КТС [3].

Единственным наиболее значимым недостатком КТС является отсутствие интуиции, которая часто помогает опытным трейдерам. Тем не менее, для большинства трейдеров, системная торговля дает лучшие результаты, чем интуитивная.

Актуальность темы исследования

Не смотря на то, что объемы торгов на украинских биржах значительно уступают показателям на ведущих мировых рынках, темп роста биржевой торговли в Украине является один из самых высоких в Европе. На ведущей бирже ПФТС объемы торгов за последние десять лет увеличились более чем в 100 раз. Только за март 2010 года объем торгов на отечественных фондовых биржах превысил почти в 2 раза показатели торгов предыдущего месяца [4]. Все больше людей подключаются к механизму биржевой торговли и сталкиваются с необходимостью создавать свою систему торговли. Важным становится именно профессиональный подход к торговле, основанный на жестких правилах и на применении математического аппарата для принятия решений. В такой ситуации все больше трейдеров осознает, что разработка эффективной компьютерной торговой системы является залогом на пути к успеху.

Классическая торговая система состоит из двух компонент – формирование сигналов входа в рынок и выхода из него. Однако такая схема КТС уже устарела. Развитие динамического управления капитала позволило включить в КТС алгоритмы по определению величины открытой позиции. Кроме того, возникла необходимость в разрабатываемые в настоящее время КТС включать методы оперативного контроля работы системы и анализа ее эффективности, а также предусматривать возможности для ее дальнейшей оптимизации.

Таким образом, компьютерная торговая система – это очень сложная система, которая состоит из множества подсистем взаимосвязанных между собой [5, 6]. Самостоятельная разработка трейдером такой системы потребует от него много времени и усилий. В связи с этим возникает необходимость определить, какие именно подсистемы КТС имеют большее значение для успешной торговли, чтобы основное внимание при разработке уделять именно им, не оставляя, конечно же, без внимания и остальные подсистемы.

Цели и задачи исследования

Целью магистерской диссертации является рассмотрение полной структуры компьютерной торговой системы и проведение анализа чувствительности влияния подсистем на общую торговую систему применительно к наиболее широко используемым в настоящее время алгоритмам и индикаторам.

Для достижения поставленной цели необходимо выполнить ряд задач, а именно:

- Произвести систематизацию структуры КТС.

- Разработать КТС, включающую все компоненты ее структуры.

- Протестировать КТС в условиях оптимизации параметров каждой отдельной подсистемы при фиксации параметров другой.

- Определить процент влияния каждой подсистемы на характеристики общей эффективности КТС.

Объект исследования: Компьютерная торговая система

Предмет исследования: Влияние эффективности подсистемы компьютерной торговой системы на общую эффективность КТС.

Научная новизна

На сегодняшний день отсутствует методика, которая позволяет выделить и сравнить между собой элементы КТС. Это усложняет поиск «узких мест» и осуществление оптимизации системы.

Таким образом, научная новизна данной работы будет заключаться в выделении подсистем компьютерной торговой системы и оценке эффективности каждой подсистемы на многокритериальной основе.

Планируемые практические результаты

Результатом магистерской работы будет процентное соотношение влияния различных подсистем на общую эффективность КТС. Это позволит выделить наиболее значимые подсистемы, которым следует уделять значительное внимание при разработке КТС.

Полученные по итогам работы результаты будут иметь практическое значение при самостоятельной разработке трейдерами компьютерной торговой системы.

Обзор исследований и разработок по теме

По результатам поиска на мировом, национальном и локальном уровне можно утверждать, что работы, похожей на данную, нет. Однако существует множество работ по близким темам: разработка и оптимизация компьютерных торговых систем, исследования в области технического анализа рынка и динамического управления капиталом.

Особенно много работ посвящено данному направлению среди авторов государств западной Европы, США и других стран с развитой биржевой торговлей. Наиболее известные авторы: Дж. Швагер, Т.Р. Демарк, А. Эрлих, А. Элдер, Б. Вильямс.

Среди стран СНГ было найдено не так много авторов, занимающихся изучением вопросов технического анализа рынка и торгов на бирже. Среди них можно перечислить: В.Н. Якимкин, А. Стеценко, Д.Ю. Пискунов, В.И. Алехин.

Изучение биржевой торговли в Украине (как и в странах СНГ) – это довольно новая отрасль науки, которая только развивается. В связи с этим научных работ по данному направлению было найдено мало. В Украине вопросами технического анализа и разработки КТС занимаются следующие авторы: Э.Л. Найман, О.Н. Сохаука, В. Гордон, В.С. Загорский, А.В. Смирнов.

В ДонНТУ по данной тематике научные исследования ведут доцент кафедры ПМИ, к.т.н. А.В. Смирнов и к.т.н. А.М. Гизатулин.

Краткое изложение собственных результатов, имеющихся к моменту завершения работы над авторефератом

Структура и особенности функционирования КТС

Механическая торговая система состоит из нескольких подсистем, взаимосвязанных между собой (Рисунок 1) [5, 6]. Рассмотрим их более детально.

Подсистема генерации управляющих сигналов входа в рынок определяет момент времени входа в рынок. Данную подсистему можно разделить на две подсистемы в зависимости от вида сигнала:

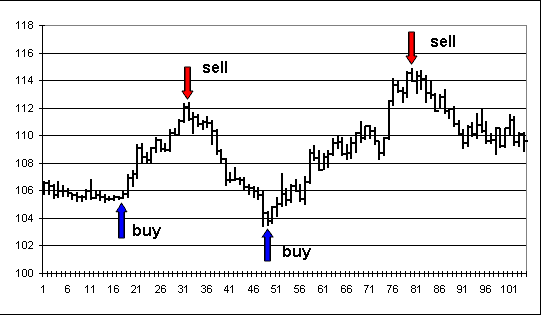

- Подсистема генерации сигналов длинных входов генерирует сигналы на покупку (сигнал buy) финансового актива, открывая при этом длинную позицию.

- Подсистема генерации сигналов коротких входов формирует сигналы на продажу (сигналы sell) финансового актива и открывают короткую позицию.

Наиболее часто в КТС применяются правила генерации сигналов входов на основе анализа технических индикаторов рынка.

Хороший сигнал на вход – это такой сигнал, с которым трейдер входит на рынок с относительно низким риском и высокой вероятностью потенциальной прибыли. Идеальной для трейдера была бы система, которая бы давала сигналы на вход по экстремальным ценам при каждом развороте рынка, т.е. покупка по минимальным ценам и продажа – по максимальным. Однако реализовать такое на практике не возможно [7].

Подсистемы генерации управляющих сигналов выхода из рынка обеспечивает своевременное закрытие позиции, которое позволит получить максимальную прибыль от сделки. Цель этой подсистемы – находиться в прибыльной позиции как можно дольше, максимизируя величину выигрыша.

Не желательно выходить из рынка преждевременно, получая при этом только маленькую прибыль, что в итоге может привести к отрицательному торговому балансу. Даже в торговых системах с большим преобладанием количества прибыльных сделок наличие нескольких сделок с крупным убытком может нивелировать множество малоприбыльных сделок [7].

Подсистема аварийной защиты производит генерацию стоп-приказов на выход из рынка (сигналы stop-loss), которые часто называются защитной остановкой или выходом управления капитала [7]. Целью этой подсистемы является закрытие невыгодных позиций, чтобы предотвратить значительные убытки или потерю прибыли. Защитная остановка закрывает позицию после неблагоприятного движения рынка (движения против сделки) по указанной цене ниже (в случае длинной позиции) или выше (в случае короткой позиции) цены входа в сделку.

Подсистема динамического управления капитала (ДУК) определяет величину открытой позиции как долю от торгового счета трейдера. Этой подсистеме редко уделяется должное внимание, и большинство трейдеров ее вообще не используют, выделяя для торгов определенную фиксированную часть счета. Однако следует брать во внимание, что данный показатель непосредственно влияет на скорость увеличения счета торговца [8]. Размер открытой позиции определяется в зависимости от истории предыдущих торгов.

Подсистема оперативного контроля индикаторов позволяет определить качество торговых сигналов, выдаваемых индикаторами, и разрешает или запрещает использовать тот или иной индикатор в КТС. Необходимость этой системы связана с тем, что все известные в настоящее время индикаторы допускают ошибки при формировании торговых сигналов [9].

Различают 2 вида ошибок:

- Пропуск сигнала, т.е. не формирование сигнала при наличии восходящего или нисходящего тренда. При этом трейдер потеряет прибыль.

- Формирование ложных сигналов, например, при параллельном тренде или при коррекции. Это в большинстве случаев приведет к получению убытков.

Для каждого индикатора существует определенная ситуация на рынке, при которой вероятность получения правильных торговых сигналов достаточно высокая. Некоторые индикаторы работают лучше при тренде, другие – при покойном рынке. Некоторые лучше обнаруживают точки поворота, другие лучше выявляют тренды [10].

Задача подсистемы заключается в том, чтобы определить – эффективно ли использовать данный индикатор с данными параметрами при текущей рыночной ситуации. В случае отрицательного ответа выдается сигнал на запрет применения индикатора.

Подсистема оценки экономической и технической эффективности КТС

Эта подсистема позволяет оценить результаты применения торговой системы, как на этапе тестирования, так и во время торгов. При помощи показателей эффективности КТС можно оценить качество работы других подсистем и определить возможности для улучшения результативности как каждой из подсистем, так и всей КТС в целом. Данные этой подсистемы используются другими подсистемами КТС, в частности подсистемой динамического управления капитала для определения величины открытой позиции и подсистемой оперативного контроля для оценки целесообразности использования тех или иных индикаторов [5, 6].

Оценка эффективности КТС осуществляется при помощи специальных экономических и технических показателей. Перечислим некоторые из них [11, 12].

К техническим показателям относятся:

- количество торгов за отчетный период,

- количество и длина серий убыточных и прибыльных сделок,

- профит-фактор (PF).

Профит-фактор – это математическое ожидание отношения среднего размера прибыли к среднему размеру убытков за отчетный период. Он рассчитывается как произведение двух коэффициентов:

PF = K1*K2

Где: K1 – отношение среднего размера прибыли к среднему размеру убытков за базовый период и вычисляется по формуле:

К1 = Пср/Уср = П’*Куб/Кпр*У’

K2 – коэффициент прибыльных сделок:

К2=Кпр/Кобщ

Где: Пср – средний размер прибыли за базовый период (обычно один год);

Уср – средний размер убытков за базовый период;

П' – общая прибыль за базовый период;

У' – общий убыток за базовый период;

Кпр – количество прибыльных сделок за базовый период;

Куб – количество убыточных сделок за базовый период;

Кобщ = Кпр + Куб – общее количество сделок за базовый период.

С ростом значения K1 повышается результативность КТС. Рекомендуется минимальное значение К1 ≥ 3. Применение КТС имеет практический смысл при К2 ≥ 0,6..0,7. Следует стремится к значению этого показателя на уровне К2 ≥ 0,9..0,95.

К экономическим показетелям эффективности КТС относятся:

- коэффициент Шарпа,

- средняя доходность на конец отчетного периода,

- среднеквадратичное отклонение доходности,

- относительное увеличение первоначального капитала.

Средняя доходность – это величина равная значению функции регрессии, построенной по кривой доходности КТС. В свою очередь, кривая доходности КТС – это кривая, отражающая суммарную прибыль от сделок, осуществленных при помощи КТС.

Среднеквадратичное отклонение доходности (σ) – это показатель, характеризующий риск. Вычисляется по формуле:

Где: n = Кобщ – количество торгов за отчетный (базовый) период;

Пi – текущая прибыль (убытки) КТС;

– среднее значение прибыли КТС (находится из уравнения авторегрессии, полученного методом наименьших квадратов по значениям Пi).

– среднее значение прибыли КТС (находится из уравнения авторегрессии, полученного методом наименьших квадратов по значениям Пi).

Коэффициент Шарпа (SR) — показатель эффективности инвестиционного портфеля (актива), который вычисляется как отношение средней премии за риск к среднему отклонению доходности портфеля.

Где: П’ – средняя доходность

I – доходность от альтернативного вложения (как правило берется доходность по банковской ставке);

σ – среднеквадратичное отклонение доходности.

Коэффициент Шарпа используется для определения того, насколько хорошо доходность КТС компенсирует принимаемый инвестором риск. Чем больше коэффициент Шарпа, тем менее рискованная торговая стратегия.

Относительное увеличение первоначального капитала (TWR) показывает во сколько раз размер счета трейдера в конце отчетного периода увеличился по сравнению с первоначальным размером счета.

Исследование элементов торговой системы

Создание эффективной торговой системы требует разработки и оптимизации всех ее компонентов в отдельности. Однако наличие множества подсистем, взаимосвязанных между, собой обуславливает возникновение трудностей при разработке и тестировании КТС.

Для осуществления независимого тестирования подсистем КТС был использован следующий метод: в одной подсистеме используется фиксированный набор стандартных стратегий, в то время как параметры другой подсистемы меняются. Полученные характеристики подсистем сравниваются с эталонным вариантом, за который принимается система с идеальными входами и выходами – на разворотах рынка.

Для подсистемы генерации сигналов выхода применялись входы по индикатору MACD, а выходы идеальные. Для полсистемы генерации сигналов выхода применялись входы идеальные, а выходы по оптимизированному счетчику. Для анализа подсистемы Динамического управления капитала за основу бралась система с входами по индикатору MACD, и выходами по оптимизированному счетчику (рис. 2) [6].

Заключение

Компьютерная торговая система – это очень сложный механизм, состоящий из множества взаимосвязанных компонентов. Создание эффективной КТС требует разработки и оптимизации всех ее подсистем. Это довольно трудоемкий процесс, поэтому для трейдера важно знать – каким именно подсистемам нужно уделить большее внимание при разработке КТС. Чтобы ответить на этот вопрос, необходимо провести анализ чувствительности влияния подсистем на общую эффективность КТС.

Поставленная цель требует изоляции подсистем друг от друга при проведении тестирования, что трудно осуществить из-за существования тесных связей между подсистемами. Решением данной проблемы может быть использование набора стандартных стратегий для фиксации параметров всех подсистем, кроме тестируемой.

Результатом магистерской работы будет процентное соотношение влияния различных подсистем на общую эффективность КТС. Это позволит выделить наиболее значимые подсистемы, которым следует уделять значительное внимание при разработке КТС.

Литература

- Торговые системы [Электронный ресурс]/ TradeForecast (Торговые прогнозы), – http://tradeforecast.biz/ru/usefull/111--forex/2051--forex-

- Найман Э.Л. Малая энциклопедия трейдера. – М.: ВИРА-Р, 2001, – 296 с.

- Блеск и нищета торговых роботов, 30 мая 2008 г. [Электронный ресурс]/ Сайт «Игра на бирже», – http://www.trade-bot.ru/2008/05/blesk-i-nischeta-torgovyih-robotov/

- Борис Давиденко. На украинских биржах – рекордные объемы торгов // Газета «Дело» 02.04.10 [Электронный ресурс]/ Украинская биржа ПФТС. Пресса про ПФТС, – http://www.pfts.com/uk/press-about-pfts/?n_id=6528

- Євтюшкіна А.Б. Побудова систематизованої структурної схеми комп’ютерної торгівельної системи /«Сучасна інформаційна Україна: Інформатика, економіка, філософія»: матеріали доповідей конференції, 13 – 14 травня 2010 року, Донецьк, 2010. Т. 1. – 438 c., с. 358-362.

- Евтюшкина А.Б. Исследование влияния подсистем компьютерной торговой системы на ее результирующие характеристики/ Електроний збірник трудів V науково-практичної конференції «ДОНБАС-2020: перспективи розвитку очима молодих вчених», Донецькій національний технічний університет, м. Донецьк, 25-27 травня 2010 р. – http://2020.donntu.ru/

- Джефри Оуэн Кац, Донна Л. МакКормик. Энциклопедия торговых стратегий/ Пер. с англ. – М.:Альпина Паблишер, 2002 – 400 с.

- Винс Р. Математика управления капиталом.Методы анализа риска для трейдеров и портфельных менеджеров: Пер. с англ. – М.: Альпина Паблишер, 2001. – 400 с.

- Голбан А.П. Автореферат на тему «Разработка и исследование алгоритмов адаптации компьютерных торговых систем к рыночной ситуации»[Электронный ресурс]/ Портал магистров ДонНТУ, – http://masters.donntu.ru/2008/fvti/golban/diss/index.htm

- Элдер А Основы биржевой торговли.[Электронный ресурс]/ Trader Online Library, – http://www.trader-lib.ru/books/508/20.html

- Смирнов А.В. Технический анализ рынков. Методические указания и задания по курсу. – Донецк: ДонНТУ, 2003. – 30 с.

- Ляшко А.С. Автореферат на тему «Рабочие характеристики индикаторов, использующих синтетические скользящие средние» [Электронный ресурс]/ Портал магистров ДонНТУ, – http://masters.donntu.ru/2009/fvti/lyashko/diss/index.htm

Важное замечание

При написании данного автореферата магистерская работа еще не завершена. Окончательное завершение: декабрь 2010г. Полный текст работы и материалы по теме могут быть получены у автора или его руководителя после указанной даты.